家居装修知识网

多房企销售业绩破百亿 企业分化发展迈入新格局

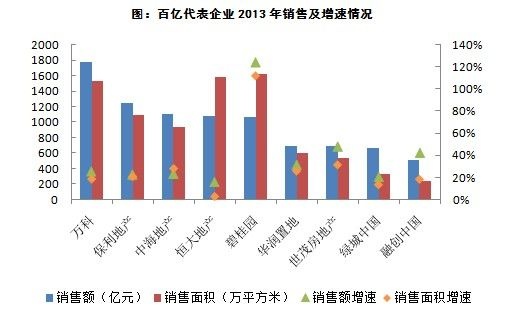

搜房产业网讯:中国指数研究院[微博]1月1日发布《2013年中国房地产销售额百亿企业榜》,2013年,在房地产市场稳步上行的背景下,优秀房地产企业积极顺应主流需求、密切关注核心市场,通过优化产品和城市布局结构,在关键节点积极推盘。【下载报告】【更多报告】根据中国指数研究院监测数据,全年销售额过百亿企业扩容至71家,万科、绿地、保利、中海、恒大、碧桂园等6家企业销售额突破千亿,行业领先阵营持续壮大。同时,领军企业不断强化竞争优势,进一步拉大了与中小房企的距离,分化发展格局愈加明确。

6家房企跻身千亿军团,百亿企业扩容至71家,行业集中度稳步提升,加速企业竞争格局持续分化。

经过一轮房地产市场调控的洗礼,市场份额再度向综合实力雄厚、品牌特色显著的优秀房企集中。2013年,百亿房企军团扩大到71家,较2012年增加18家,其销售额合计达到2.3万亿元。万科等6家企业组成阵容强大的千亿俱乐部,市场领军优势凸显,已显著拉开与第二梯队的距离;其后位列500-1000亿元之间有万达、华润、世茂房地产、绿城、融创等5家企业,300-500亿元区间也仅有龙湖、金地、招商等8家企业;而年内有20多家企业销售首次突破百亿,数量为历年之最,使得300亿以下的百亿企业非常集中,共有52家。

百亿企业销售额平均增长38%,千亿企业平均增速为46%,“越大越快”趋势凸显。

2013年,千亿企业销售额平均增长45.57%,500-1000亿企业平均增长43.18%,而100-500亿企业则平均增长37.59%,而全国商品房销售额增速为30%左右,销售规模越大的企业增长速度越显著。可见,“越大越快”的竞争格局已更为明显,引领着行业集中度稳步提升。

1.把握主流需求,主打首置首改产品促升业绩

全年销售额在500亿以上的企业,面向首置需求的普通住宅产品和主要面向首改需求的中端产品并重,更加全面地覆盖了刚需市场。

在我们监测范围内的数据分析显示,千亿集团中的万科、保利地产、恒大三家企业普通产品占比与中端产品占比几乎相当,各为45%左右,两类产品总占比基本在90%范围以内,碧桂园的两类产品占比略有差距,普通产品占比略高,超过了50%。在市场回暖、首置首改需求持续释放的背景下,通过完善产品线对刚需市场的首置首改进行全面覆盖,全力拉动了企业销售业绩的上扬。

全年销售额在100亿-500亿之间的企业,更倾向于依托面向首置需求的产品保障业绩发展。

以富力、佳兆业、首创、荣盛为代表的百亿企业,普通产品占据较大比重,特别是佳兆业、荣盛两家企业,普通类产品占比均在70%左右。当前首置类产品市场热度居高不下,以较低的套总价匹配性价比相对较高的产品,吸引了大量首置客群,一大批房企借此实现了业绩的快速增长。

相关知识

多房企销售业绩破百亿 企业分化发展迈入新格局

龙头房企业绩稳定增长 多家房企前三季度破千亿

研究称房企销售业绩集体下滑 九成企业或难达标

多家房企前三季度破千亿

上市房企销售业绩开年平淡 3月或成房企抢收季

7房企获批超150亿元 二季度房企销售压力增加

一二线城市去库存效果显著 17家房企销售业绩开门红

海尔地产列席“中国典型房企销售业绩TOP100”

2月份33家房企销售业绩翻番 一线城市最被看好

71家房企销售破百亿 一二线城市成主要利润来源