家居装修知识网

东易日盛上市半年遭遇“亏损” 短期内或难扭亏为盈

有着“中国家装第一股”的东易日盛家居装饰集团股份有限公司(下称“东易日盛”),自宣布IPO之前就风波不断。尽管被“装修甲醛超标致癌”、“频遭投诉,产品质量存问题”、“信息披露涉嫌造假”、“对加盟商被过河拆桥”、“持续盈利前景堪忧”等问题所困扰,东易日盛还是在一片质疑声中得偿所愿,最终上市。

但好景不长,上市两月余便遭遇“腰斩”。东易日盛公布的一季报显示,公司净利润为-5096.77万元,上市首季“亏损”。4月28日,东易日盛股价跌停,报收28.22元。而在此前的3月初,公司股价一度涨至56元。

值得注意的是,东易日盛早些时候发布公告称将使用部分闲置募集资金及自有资金购买保本型银行理财产品。业内人士对此表示质疑,正常的一个经营性公司,将钱投在自己的项目上给股东的回报率要远大于放在银行。“目前正值房地产持续低迷之际,对房地产依赖极强的东易日盛或许在经营业绩上出现了问题。”

上市首季遭遇“亏损”

今年年初,新股批量发行,招股书披露的公司业绩更是耀眼。然而,随着一季报的出炉,次新股业绩开始迅速变脸。分析人士指出,次新股炒作已经接近尾声,建议投资者谨慎对待近期的炒作行情。

统计数据显示,今年年初上市的48只个股中,已有18只出现业绩预降或亏损,占比将近40%。截至目前,东易日盛、绿盟科技、东方通、安控股份、鼎捷软件、赢时胜等8家公司,在上市短短两三个月就已经出现首季度亏损。其中,东易日盛公布的一季报显示,公司净利润为-5096.77万元。

知名财经评论员皮海洲在接受采访时表示,这么多刚上市的新股就面临业绩变脸,正好给监管层提出了新的监管问题。

对于上市首季便遭遇“亏损”,东易日盛总经理杨劲在接受媒体采访时曾表示,由于春节等重要传统节日集中在第一季度,家庭装饰企业第一季度主要进行业务宣传和装饰合同的签订等项目前期工作。受家装工程施工存在一定周期的客观影响,装饰项目的收入结算与确认大多集中在下半年,并集中体现在第四季度。

“因此,公司一年当中的经营业绩表现并不均匀,表现为第一季度有可能出现亏损,第二季度逐步改善,第三季度实现盈利,第四季度业绩大幅增长的特有的季节性特征。”

然而记者发现,在东易日盛招股书的财务报表中,“货币资金”在第一季度和第二季度的复合增长率,却明显快于第三季度。从2012年末的4.63亿元增加到2013年6月末的6.28亿元,增加了1.65亿元,前两个季度复合增长率为16.46%,作为旺季的第三季度在“家庭建筑装饰业务持续增长,客户收款规模相应增加”的情况下,这一金额却只增加了0.34亿元,增长率仅为5.41%,远远低于第一季度和第二季度的增长,这显然与其招股书所强调的“结算大多在后三个季度”说法相矛盾。

资料显示,东易日盛的主营业务为家庭建筑装饰设计、装饰施工、产品配套及全国性家装品牌特许经营。

半年业绩难扭亏为盈

尽管东易日盛方面对业绩持乐观态度,但从其一季度报告信息披露中可以看出信心不是很足。报告中称,对2014年1—6月经营业绩的情况预计:归属于上市公司股东的净利润为正值且不属于扭亏为盈的情形,归属于上市公司股东利润为正值且不属于扭亏为盈的情形。

报告还称,公司第二季度将继续从市场开拓、新业务推进、模式创新、成本控制、品牌建设等几个方面着手提升公司经营绩效。

从公司利润来看,东易日盛一季度期初为-6447.73万元,到期末为-5096.77万元。尽管比初期情况稍好,但公司业绩依旧是大幅亏损。而从公司的现金流来看,经营活动产生的现金流量净额为-8199.52万元,投资活动产生的现金流量净额为-1655.19万元,筹资活动产生的现金流量净额为47381.67万元。

一般来说,当经营活动现金净流量为负数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,表明该企业处于产品初创期。在这个阶段企业需要投入大量资金,形成生产能力,开拓市场,其资金来源只有举债、融资等筹资活动。

业内人士分析,经营性的现金流量与企业的日常经营密切相关,这个方面的现金流产生负数说明企业应收账款的回笼存在问题、也可能期末库存量增大、也可能成本存在等问题。

实际上,在东易日盛上市之前就有消息指出其净利下滑的事实。其招股书显示,近年来东易日盛的主营业务成本比例是逐步上升的。2009年-2011年,母公司的净利润总额分别为0.79亿元、0.76亿元和0.85亿元。若加上2010年度股份支付费用0.12亿元的影响,母公司2009-2011年的净利润总额实际分别为0.79亿元、0.88亿元和0.85亿元。由此可见,东易日盛净利润总额实际已经出现下滑,而子公司亦需弥补亏损。

同时,其毛利率远远超过同行业,而净利润率却低于同行业的情况,也显得不合常理。据中国建筑装饰协会与中国指数研究院发布的《2011中国家居产业百强企业研究报告》,装饰行业百强企业净利润率呈现上升趋势,由2008年的4.43%增长至2010年的6.06%。报告期三年,东易日盛净利润率分别为3.98%、3.6%和5.3%,低于同行业水平。

买理财产品实属无奈

东易日盛净利润下滑与宏观房地产市场收紧及行业竞争激烈不无关系。东易日盛营业收入大部分来源于家装工程收入,家装行业与房地产业具有正相关性,直接受到房地产行业周期的影响。

除了房地产行业大环境影响之外,东易日盛易还面临激烈的同行业竞争。同业中,既有以业之峰、龙发为代表的全国性家装公司;又有苏州红蚂蚁、杭州九鼎、武汉嘉禾为代表的区域性家装公司;还有以居然之家等家居卖场为代表的间接竞争对手。

东易日盛在招股书中也提到,目前,国内从事家庭装饰的同类企业数量众多,行业竞争激烈,其中有部分企业(如业之峰等)在家庭装修装饰设计、施工、综合配套服务等方面具有一定的竞争力。另外,在家居建材市场也逐步崛起了一批以北京居然之家投资控股集团有限公司等为代表的新型家装企业,这些企业原以建材连锁超市为主营业务,现在逐渐向家装业务渗透,他们的业务链延伸对本公司家装业务也形成了一定的竞争。

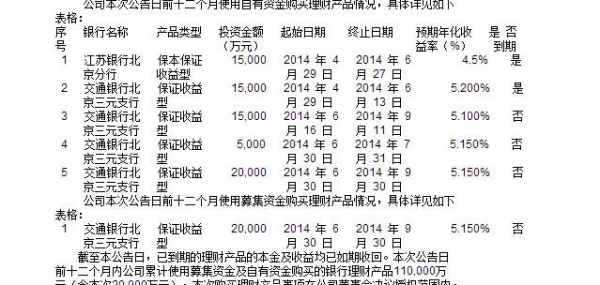

近日东易日盛发布公告称,将使用不超过人民币2.5亿元的暂时闲置募集资金及不超过3.5亿元的公司及子公司的自有资金适时购买保本型银行理财产品。对此,东易日盛方面解释希望通过适度的低风险理财投资,可以提高公司闲置资金的使用效率,获得一定的投资收益,为公司和股东谋求更多的投资回报。

但专业人士对此表示质疑,正常的一个经营性公司,要保证钱投在自己的项目上给股东的回馈肯定大过放在银行里。而从东易日盛投资的理财产品来看,年收益率仅在4%~5%。对于一家未来加大扩张发展的企业来说实在车水杯薪。

无独有偶,一些企业为了实现保本盈利,甚至开始购买理财产品,曾经一度拿下地王又被收回的大龙地产便是典型。据不完全统计,大龙地产目前已购买了13.5亿元的银行理财产品,这足以在北京购下一宗地。

“净利润上入不敷出的现实以及短期内难以扭亏为盈,东易日盛购买理财产品或许只是当下的无奈之举。”上述人士表示。(新华家居调查组)

相关知识

东易日盛上市半年遭遇亏损 短期内或难扭亏为盈

东易日盛上市半年遭遇“亏损” 短期内或难扭亏为盈

东易日盛盈利能力遭投资者质疑 股票价格持续大跌

东易日盛盈利能力遭质疑 股票价格持续大跌

东易日盛股票价格持续大跌

东易日盛上市半年遭遇亏损 短期或难扭亏为盈

东易日盛上市半年遭遇亏损

家装第一股“东易日盛”上市前的疯狂

深度剖析东易日盛上市之路

东易日盛上市6大看点