家居装修知识网

半夜突发| 央行387号文来了!释放了5.5万亿信贷?

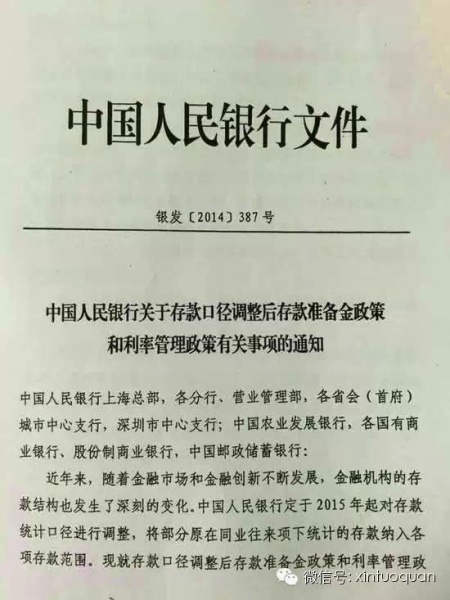

一、银发【2014】387文

中国人民银行关于存款口径调整后存款准备金政策和利率管理政策有关事项的通知(见下图)

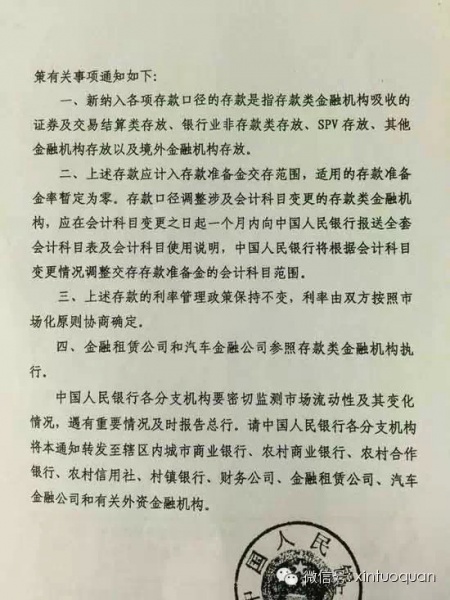

文件同时规定上述计入存款准备金的存款适用的存款准备金率暂时为零,这意味着货币基金存款暂时不需要缴纳准备金。

【名词解释各项存款】

各项存款,是指一般存款加上财政存款,这类存款都需要缴存款准备金;这也意味着,非银金融机构的同业存款将被纳入一般存款。统计口径的变化,将直接影响银行的资产负债结构,也影响到贷存比指标的考核,以及货币市场基金等“宝宝类”产品的收益下降。

二、影响分析

平安证券:央行存款口径调整因存贷比压力

平安证券银行组点评:

①调整的原因:近期T+0货币基金等的快速发展,造成一般性存款科目搬家,对银行存贷比造成较大压力;

②短期影响,银行存贷比压力得到缓解,平均可降低存贷比4-5个百分点。

③中长期影响,如我们15年策略报告中所说,此次口径调整中长期的影响在于银行的市场化利率定价的同业负债占比将进一步提升,促进利率市场化的平稳过度;

④根据我们测算,如果同业存款按照法定存款准备金率(大行20%,小行18%)缴纳准备金,可能需要2-3次降准进行对冲。此次文件明确了纳入存款口径的同业存款需要缴纳准备金,但给予缓冲期安排(适用的存款准备金率暂定为零),大幅缓解了市场对于流动性的担忧。(新浪财经)

民生宏观对此解读如下:

①同业存款纳入一般性存款,但暂不缴纳存款准备金,央行因新规修改降准对冲的必要性下降,降准预期后延。

②货币宽松和强势美元导致汇率贬值,制约了央行货币宽松空间,央行用巧招,将同业存款纳入一般性存款,理论上可提高银行的潜在放贷额度,达到货币放松降低融资成本的效果。

③此前因同业存款的缴准预期制约了银行间市场银行融出资金的意愿,导致资金面紧张,若同业存款不缴准,将有助于资金利率下行。

④理论上释放额外信用额度利好银行股,但银行的风控要求和资产质量压力仍将制约银行的信用扩张。跟给你发票额度但你不一定会用完是一个道理。(新浪财经)

海通证券研报:释放5.5万亿信贷

据海通证券研报测算,央行调整存贷款统计口径后,商业银行存贷比平均降幅将在5%。其中,兴业银行降幅最高,达11%。此举意味着可释放约5.5万亿信贷额度空间,增强商业银行的信贷投放能力。而这也是国务院决定增加存贷比弹性的根本目的。

不过,虽然非银同业存款纳入一般性存款可降低银行存贷比,但也面临另一个问题:一般性存款统计口径增加后,需要上缴存款准备金。

“按目前大型存款类金融机构20%存准率计算,则需多缴约2万亿元的准备金,相当于提高存款准备金率1.8个百分点,短期内货币紧缩效应大幅增强,至少需要立即下调4次法定存款准备金率来对冲。”上述研报称。(《证券时报》)

郭田勇:可能会人为增加监管套利机会

12月26日,由金融时报社主办的“2014首届金融时报年会暨中国金融机构金牌榜颁奖盛典”在京召开。中央财经大学中国银行业研究中心主任郭田勇演讲时称,央行如果对非银行金融机构同业存款免交法定存款准备金,可能会人为增加监管套利机会,不如统一降低法定存款准备金率更为公平。

具体演讲内容摘要如下:

昨天大家看市场上传闻说,央行要把我们非金融机构在银行的存款要转成一般存款,这样能够降低银行的存贷比,增加银行的资金投放。对于这个说法,金融时报的记者问我。我说我对央行的做法是表示认可,货币政策是要追求一种更加稳健又灵活的效率。但是,我只是有一点疑义,我担心会不会出台这种政策后,人为的增加监管套利的机会。

因为什么呢?如果活跃存款,不用交存款准备金,而且利率又比一般存款利息高,一般存款,虽然央行说要上浮了,但是仍然有上限。这样如果商业银行把一批客户,我让他购买我银行的什么产品,或者买我的一支银行、基金公司发的货币市场基金,买了之后再把钱往银行存,不变成存款了吗?这两类存款的政策不一样,这个我比较担心。所以,如果让我谈我的观点,我是希望中央银行看整体情况,我们一定所有存款应当保持同质。你如果认为我们现在银行的可贷资金的增长能力不足,如果认为有必要,你可以从整体上统一的来讲存款准备金率,这是我刚才针对资管产品这个发展,大家讲有监管套利,我也说这么一句话,我们希望监管套利跟监管应该是有关系的,监管层要注意到不要去人为的制造一些监管套利的机会,这是讲这么一个观点。

【中信建投宏观债券】同业新政简评:

据报道,央行与24家金融机构开会,决定将非银行金融机构同业存款和同业借款纳入存贷比,但存款准备金暂定为零。我们认为:

1,同业政策变更主要在于释放银行信用扩张空间,是放松性目的,为银行增加信贷创造条件

2,暂不缴准备金意味着对冲性的降准也不会实施,利好资金面程度好于同存缴准并整体降准

3,同存未来仍有可能缴准,但会更加注意避免对流动性的冲击

4,即使没有同存缴准的对冲性降准,应对外占减少的对冲性降准也是必要的,并不宜完全依靠短期定向工具应对,2015年应对经济下行的放松性降准也是必要的

5,短期随着财政存款投放,降准概率降低,但春节前降准概率仍存。(Bank资管微信公号)

三、信托圈延伸阅读:

同业存款新规致存款搬家

近日,有消息传出,央行已明确将非银同业存款纳入存贷比考核,但免缴存款准备金。

“如果真是这样的话,哪个银行不会想办法,去弄更多可用资金?”业内人士对《第一财经日报》分析,在资金成本允许的情况下,银行完全可以绕道非银同业,将一般性存款转为非银同业存款,实际突破存贷比的监管限制。

而非银同业存款范围的限制,则是银行关注的焦点。截至目前,即便券商不计受托管理资金,仅信托、保险、证券三大非银行业的资产规模,就已突破24万亿元。若将其管理的客户资金也纳入其中,银行可以无限放大非银同业存款规模,进而最大限度突破监管限制。

与此同时,存款类金融机构之间的资金往来,仍将作为同业存款,未能获得央行豁免,银行机构之间的资金往来,将会占用存贷比指标。而作为最为重要的资金来源之一,上述新规一旦执行,将会对中小银行的资金来源、成本产生不利影响。

或现存款搬家

“如果非银同业存款不缴存款准备金,估计很快会出现存款搬家,大量一般性存款将转入非银存款。”华南某股份制银行人士对《第一财经日报》说,非银同业存款不上缴存款准备金,在扩大信贷空间的同时,也为银行进一步突破存贷比限制打开了大门。

上述华南股份行人士分析,由于非银同业存款仍受存贷比限制,为了扩张信贷规模,银行有足够的动力,通过做大分母的方式,将一般存款更多转入非银同业存款。“目前具体规定还不清楚,估计银行接下来就要采取创新手段,来规避存贷比对非银资金的限制。这样一来,存贷比的意义就不大了。”该人士说。

深圳某上市银行人士亦持这一观点。他对《第一财经日报》称,将一般性存款转化为非银同业存款,可能主要有两种方式,一是客户的存款,先进入非银机构,再以非银同业存款的名义存进银行;二是银行利用现有存款,认购非银机构的各种产品,最后又回到银行。

“做起来其实非常简单,只要通过非银机构绕一圈就行了,这样一来,存贷比就失去了意义。”某券商人士对《第一财经日报》分析,从理论上来讲,可通过这种方式,将非银同业存款无限放大,实质性突破存贷比的限制。

而上述深圳上市银行人士认为,绕道将一般性存款转为非银同业存款,虽然可以规避存贷比考核,但对银行而言,也是一把双刃剑。在此过程中,银行需要支付一定的通道费用,如果客户存款先进入非银机构,只能通过理财的方式进行,需要付出更高的资金成本。在此情况下,银行可能缺乏足够动力。但在资金紧张时,这种情况难免会出现。

“现在不收存款准备金,但没说以后也不收,央行这次的做法很有艺术性。”上述华南股份行人士亦称,非银同业存款纳入一般存款后,对商业银行并非全无约束。更大的可能是,央行是将非银同业存款作为流动性调节工具,可以根据实际情况,随时要求银行非银存款上缴存款准备金。

中小银行资金成本或上升

按照央行最新规定,未来同业存放仅指存款类金融机构之间的资金往来。这意味着,银行机构之间的同业存放,将不能免缴存款准备金,而这将对中小银行资金来源产生不利影响。

“如果同业存款还要缴存款准备金,谁还会愿意在银行之间互相存款?这样一来,对中小银行非常不利。”上述华南股份制银行人士向《第一财经日报》分析,中小银行在吸收存款方面处于劣势,如果上述说法变成事实,中小银行资金来源将更为狭窄。

实际上,随着近年同业业务快速发展,同业存款已成为中小银行重要的资金来源,几乎是仅次于存款的资金命脉,而城商行等中小银行更是如此,部分银行同业负债规模,甚至已经逼近同期存款余额。

“非银同业存款主要来自于券商、信托和基金,但这主要是四大国有行在做,中小银行的同业存款也主要来自四大行,如果未来要缴纳存款准备金,会占用信贷空间,四大行肯定不愿意把钱给小银行。”上述券商人士称,在此情况下,等于切断了中小银行的一大资金来源。

迄今为止,银行机构之间的同业存放资金并无权威统计数据。根据银监会数据,今年三季末,全国城商行总资产也仅有17.09万亿元。而在同期,仅四大国有行的存放同业、拆出资金、买入返售三项同业资产,就已经超过4.6万亿元,达到全国城商行总资产的25%以上。不过,在三季报中,四大行均未披露银行同业存放规模。

对中小银行来说,不利影响尚不止于此。上述深圳上市股份行人士对《第一财经日报》分析,上述新规执行后,中小银行吸收同业存款的渠道并非完全被堵死,但却会推高其资金成本。

“要想做其实也很简单,拆出行可以通过购买非银机构的理财产品,非银机构再将资金存到有需求的小银行,但由于绕了个道,会产生成本,有钱的银行估计也会坐地要价,小银行同业资金成本将会大幅上升。”该人士认为,如果央行新政变成事实,部分中小银行的资产规模、利润都有可能萎缩。

“很多拿到央行定向投放资金的银行,还会因此成为二道贩子。”上述华南股份制银行人士认为,由于有利可图,一些获得央行定向投放资金的银行,会将资金加价拆借给有需求且未能进入央行定向投放范围的银行,从而推高这些银行的成本。“如果这样的话,对资金获取能力本来就比较弱的银行,是非常不公平的。”

相关知识

半夜突发| 央行387号文来了!释放了5.5万亿信贷?

人们对“央行387号文”有哪些误读?

一季度1.5万亿流入楼市,瞬间看懂了以后

棚改难题:2.5万亿配套资金从何而来?

央行930新政启动房贷证券化 将撬动10万亿进楼市

1.5万亿保障房开发贷谁来还?

央行第7次暂停逆回购 机构:年底财政投款或1.5万亿

央行今起大手笔降准 释放流动性近1.5万亿元

央行:6月末社会融资规模存量为131.58万亿元

央行报告:2015年中国商品房销售额达8.7万亿