家居装修知识网

博势智库“菁英讲坛”第3期|新政下房地产金融与养老地产市场解析

【提要】2014年12月27日下午,由博势智库、中国人民大学土地政策与制度研究中心与北京大学中国新型城镇化与房地产行业高级研修班联合举办的第3期财经沙龙“菁英讲坛”在北京大学成功举行。本期话题为“新政下房地产金融与养老地产市场解析”。众多来自房地产公司、投资机构的高管以及媒体的代表齐聚一堂,共同探讨房地产金融和养老地产市场的发展策略。

本次沙龙活动由博势智库秘书长成立博士主持,来自房地产公司、投资机构的高管以及媒体代表近50人参加了本次活动。本次沙龙分成三个专题,“新 政下中国房地产金融市场分析”和“银发经济与养老地产市场解析”两个专题由成立博士主讲,成博士基于博势智库在房地产企业资金、融资、并购以及养老地产投 资和开发上的大量数据积累,对中国的金融市场和养老地产市场进行了系统、全面的解析;第三个专题“养老机器人现状与前景浅析”由北大智能科学系张广程博士主讲,张博士通过目前世界上在人工智能和机器人研发上的最新动态和趋势的梳理,描绘出了养老机器人发展和应用的前景和市场空间。

专题一:新政下房地产金融市场分析

博势智库秘书长成立博士首先对2014年至今对房地长市场影响重大的五个新政进行了分析和解读,然后从房企到位资金、融资情况和并购情况三个方面对中国的房地产金融市场进行了数据分析和总结。以下是内容要点:

博势智库秘书长成立博士

一、房企到位资金情况

(一)资金规模整体略有增长、但增速大幅滑落

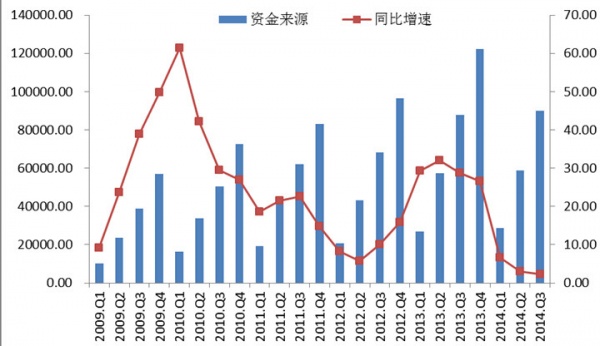

受持续收紧信贷政策的影响,房地产开发企业到位资金增速大幅滑落。2014年3季度房地产开发企业到位资金89868.91亿元,同比轻微增长2.32%,但增速较上一季度回落0.63个百分点,与去年同期相比则大幅下降了26.4个百分点。

图1 2009年1季度-2014年3季度全国房企到位资金及增速情况

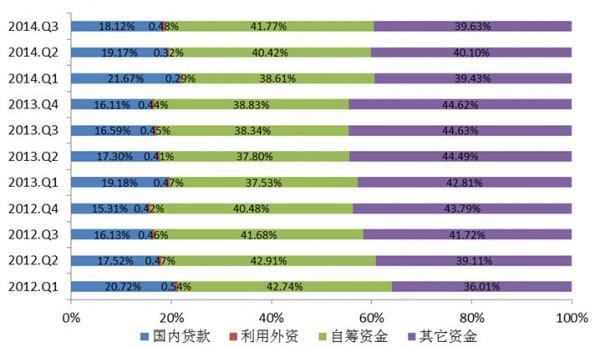

(二)国内贷款“前高后低”、利用外资和自筹资金的比例持续提高

2014年1-3季度房地产企业到位资金中的国内贷款呈现“前高后低”的特征。一季度国内贷款在房企到位资金中的比例高达21.67%,是近三 年来的新高。而后两个季度持续下降。3季度,房地产企业到位资金中的国内贷款为89868.91亿元,占全部资金来源的18.12%,相比上季度下降了 1.05个百分点。与此同时,房地产企业积极拓展银行外的融资渠道,利用外资和自筹资金在到位资金中的比例持续提高。2014年3季度,房企自筹资金占全 部到位资金的比例达到了41.77%,比上一季度增长1.35个百分点,较去年同期则增长3.43个百分点。房企利用外资占全部到位资金的比例为 0.48%,比上一季度增长0.16个百分点,较去年同期则增长了0.03个百分点。

图2 2012年1季度-2013年3季度全国房企到位资金结构变化情况

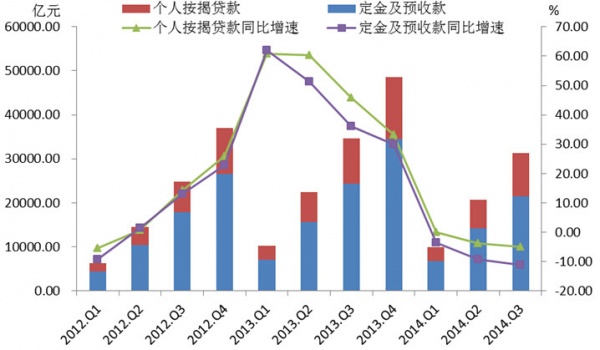

(三)其他资金来源持续下降,定金及预收款跌幅大于个人按揭贷款

2014年1-3季度,房企到位资金中的其他资金来源无论规模还是增速呈现下滑态势,定金及预收款跌幅大于个人按揭贷款。3季度,房企其他资金 来源中的定金及预收款为21581.88亿元,较去年同期下降11.12%;个人按揭贷款为9793.55亿元,较去年同期下降4.89%。

图3 2012年1季度-2013年3季度全国房企其他资金来源结构变化情况

(四)房地产投资风险系数降入0.6以内

房地产投资风险系数是指利用非自筹资金占总投资资金来源的比例,反映开发商开发资金运作的风险大小。由于今年以来房企资金来源中自筹资金比例的 持续提升,房企的融资结构有所改善,三季度全国房地产投资风险系数已经降到0.6以内。2014年3季度,全国房地产投资风险系数为0.58,比上季度下 降了0.02,较去年同期下降了0.04。

表1 2013-2014年各季度全国及一线城市房地产投资风险系数

二、房企融资情况

(一)整体:房企PE/VC融资案例和融资规模大幅下降

今年以来,实体楼市遭遇寒流,资本市场的房地产板块也遭到冷遇,房企通过PE/VC渠道融资的成功案例和融资规模都有较大幅度的下降。截止到 2014年三季度,全国房地产行业PE/VC融资共完成交易11起,不到2013年的四分之一。披露金额的融资案例10起,共涉及交易金额96.01亿 元。其中,PE融资案例10起,共涉及交易金额95.52亿元;VC融资案例1起,涉及交易金额0.49亿元。从今年的统计数据来看,房地产行业的融资总 额尚不及2013年的一半。而通过融资交易股权的平均比例为24.09%;也不及2013年平均水平的一半。

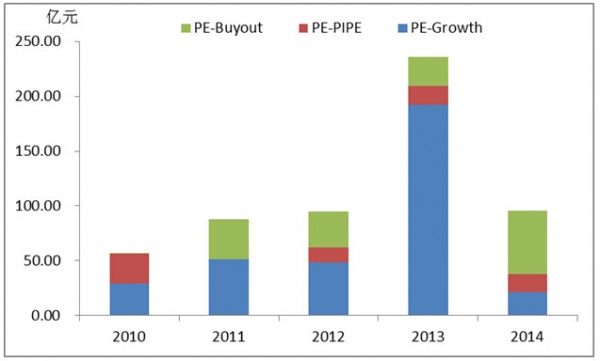

(二)结构:PE-Buyout金额大幅增长、VC无A轮融资

从PE融资的案例数量来看,PE-Growth和PE-PIPE是交易主体,其中PE-PIPE有大幅的增长。截止2014年10月底,在全国 房地产行业PE融资交易中,PE-Growth融资完成交易5起,在全部完成的PE融资案例中占50%。从PE融资的交易金额来看, PE-Buyout是主要部分。PE-Buyout中披露金额的融资案例虽然只有1起,但交易金额为57.6亿元,占PE融资总额的59.53%,是13 年的五倍多。

图 4 2010-2014年三季度全国房地产行业PE融资金额结构情况

从VC融资的情况来看,截止2014年10月底,房地产行业仅有一起D轮融资,而且交易金额仅为13年的三分之一,但从历史数据来看,房地产行业从2010年到2013年每年都会发生A轮融资。由此可见,资本市场对房地产的风投也开始变得更加谨慎。

三、房企并购情况

(一)并购规模:并购数量高位运行,并购金额大幅增长

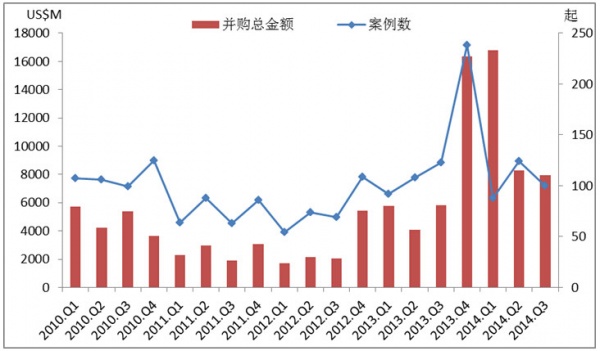

2014年1-3季度,中国房地产市场共发生312起并购交易,较去年同期下降3.41%;披露金额的并购案例总计278起,共涉及交易金额 330.52亿美元,较去年同期大幅增长110.39%;平均并购金额1188.94万美元,较去年同期也大幅上涨114.17%,涨幅几乎是去年的两 倍;平均交易股权比例52.32%,较去年同期提升3.63个百分点。

图5 2010年1季度-2014年3季度房地产并购金额及案例数量情况

(二)交易状态:进行中和交易失败的案例都有大幅的增长

从并购交易状态的案例数量分布来看,2014年1-3季度,中国房地产市场的312起并购交易中,216起处于交易进行中,与去年同期相比增长 23.43%,占全部并购交易案例的69.23%,;88起交易已完成,与去年同期相比下降了40.14%,占全部并购交易案例的28.12%;8起交易 已失败,与去年同期相比大幅增加了700%,占全部并购交易案例的2.56%。

从并购交易状态的案例金额分布来看,2014年1-3季度,中国房地产市场披露金额的278起并购交易中,处于交易进行中的案例共涉及金额 292.23亿美元,与去年同期相比大幅增长215.35%,占并购总额的88.41%;交易已完成的案例共涉及金额37.86亿美元,与去年同期相比下 降了41.12%,占并购总额的11.46%;交易已失败的案例共涉及金额0.43亿美元,与去年同期相比大幅增长了239.12%。

(三)国内外:中国海外并购进入高峰期、同时外资并购大幅增长

2014年1-3季度,房地产海外并购共发生交易15起,较去年同期大幅增长300%;披露金额的并购案例8起,共涉及交易金额32.89亿美 元,较去年同期增长50.12%。其中,已完成的并购交易案例9起,较去年同期也大幅增长300%,已披露的交易总额为15.79亿美元,较去年同期上涨 3.49%。

表2011-2014年房地产海外并购情况

在中国企业大举进军海外市场的同时,外资企业也逐渐将更多的目光投向了国内的房地产并购市场。2014年1-3季度,房地产外资并购共发生交易 5起,与去年持平;披露金额的并购案例5起,共涉及交易金额6.6亿美元,较去年同期大幅上涨320.16%;平均交易股权比例为90%,比去年同期水平 提升了21.11个百分点。

(四)交易类型:收购是最主要的并购方式,而资产收购和股份回购方式显著增加

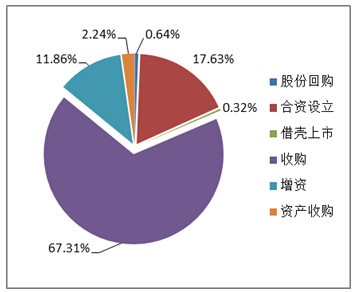

从并购交易类型的案例数量分布来看,收购是今年房地产市场并购交易的最主要方式,增资方式的运用有所增长,而资产收购和股份回购的并购方式增资 显著。2014年1-3季度,在中国房地产市场的312起并购交易中,210起并购是通过收购方式进行交易的,较去年同期下降5.83%,占全部并购交易 案例的67.31%;55起并购是通过合资设立方式进行交易的,较去年同期下降1.79%,占全部并购交易案例的17.63%;37起并购是通过增资方式 进行交易的,较去年同期增长2.78%,占全部并购交易案例的11.86%。

图6 2014年1-3季度房地产并购类型案例数量分布

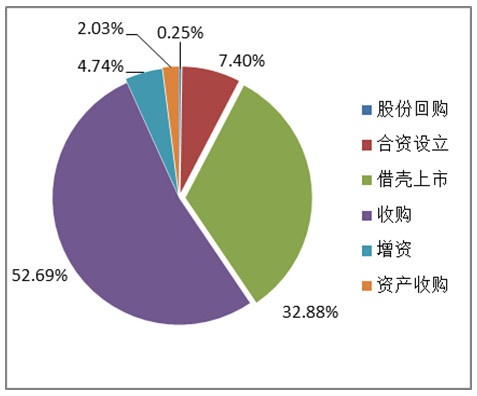

从并购交易类型的案例金额分布来看,各类型的并购交易金额较去年同期都不同幅度的增长,通过收购方式进行并购交易的金额最大,而通过借壳上市进 行并购交易的金额涨幅最高。2014年1-3季度,在中国房地产市场披露金额的278起并购交易中,通过收购方式进行并购交易的金额为174.15亿美 元,较去年同期增长56.02%,占并购总额的52.69%;通过借壳上市方式进行并购交易的金额为108.68亿美元,较去年同期大幅增长 479.98%,占并购总额的32.88%。

图7 2014年1-3季度房地产并购类型案例金额分布

专题二:银发经济与养老地产市场解析

博势智库秘书长成立博士分别从养老地产的发展环境、市场竞争格局、城市发展潜力和未来发展趋势四个方面对中国的养老地产进行了全面的解析。

成博士首先指出,在房地产市场细分、人口老龄化程度加速、家庭收入小康化和养老机构及护理人员严重不足的大背景下,中国的养老地产市场拥有巨大的市场发展潜力。

从目前的市场竞争格局来看,房企、险资、央企三路大军大举挺进养老地产,但目前还处于摸索阶段,未能形成可盈利的良性循环发展模式。

成博士从老年市场、宏观经济、生态环境、医疗服务和基础设施五个维度选取了24项指标构建了中国养老地产发展潜力评价模型,并运用灰色层次分析法进行综合评价和分析,最终得到了35个大中城市养老地产发展潜力指数和排名:

专题三:养老机器人现状与前景浅析

北京大学智能科学系张广程博士分别从机器人的功能和作用、家庭服务机器人的市场现状、服务类机器人的应用场景、家庭服务机器人的战略地位和未来机器人的发展趋势五大方面对养老机器人的技术发展和市场应用作了生动全面的分析。以下是内容要点:

北京大学智能科学系张广程博士

一、机器人优于人类的12个理由

(一)批量生产和自我复制

(二)心智迁移

(三)计算能力无限

(四)容易升级

(五)大幅减少资源消耗

(六)没有进化心理顽疾

(七)潜在的道德优势

(八)生物免疫功能

(九)心灵感应带来更好沟通协作

(十)多地貌行动能力

(十一)高级太空旅行

(十二)精神可延续性

二、家庭服务机器人市场现状

(一)全球服务机器人产业总规模与概况

根据国际机器人联盟(IFR)的最新数据,全球专业服务机器人在2012年销售的总数16067台,比2011年增加了2%,总销售额34.2 亿美元。未来三年,预测累计销售数量约94800台,销售额171亿美元。个人和家庭服务机器人在2012年销售约有300万,比2011年增加了 20%。销售额增加到12亿美元。未来三年,预测累计销售约2200万台,销售额102亿美元。其中,助老助残机器人还没有达到的预期销售程度,2013 年销售159台机器人,而2011年销售156台。现在的数字相当低,但前景看好。很多国家的研究项目集中这个庞大的未来市场上。

中国市场是未来全球最大的机器人市场,近年来增长迅猛。国际机器人巨头纷纷抢滩中国市场。

“十一五”期间我国机器人产业年均增长30%左右,中国已经成为全球第二大机器人市场,但是从人均机器人拥有量来看,我国与日本、韩国、德国、 美国等发达国家相比还有5-10倍差距,预计未来几年仍有望保持20%左右年均增速,2015年之后中国将成为全球第一大机器人市场。

根据国际机器人联盟(IFR)的最新数据,中国去年购买了36560个工业机器人,同比增长60%。日本去年购买了26015个机器人,美国位居第三,购买了23679个机器人。2008年至2013年,中国机器人购买量年均增长36%。

三、服务类机器人应用场景分类

(一)居家清洁

(二)烹饪服务

(三)独居老人照顾

(四)保健服务

(五)家庭保安

四、家庭服务机器人的战略地位

(一)智能家居的人机接口

(二)O2O的入口

(三)养老医疗的组成部分

(四)打通手机、可穿戴设备与智能家居

(五)互联网的新入口

(六)连接物主与智能社区智能地产节点

五、机器人未来的发展趋势

(一)更快的处理器,更便宜的传感器,大量的开源代码,以及物联网、3D 打印、人工智能、云计算这些技术的突破

(二)人力成本的上涨、社会老龄化、人性解放的需要

(三)整个社会产业的升级需要

以上这些力量只会越来越强大,随着越来越多的机器人成为我们生活的一部分,我们必须面对新的挑战:学会和适应与机器人在一起!

相关知识

博势智库“菁英讲坛”第3期|新政下房地产金融与养老地产市场解析

博势智库“菁英讲坛”第2期|银发经济与养老地产市场解析

新政下房地产投融资与养老地产市场解析

电商沙龙第3期:十几位创业者谈家装电商干货满满

家居惊奇[第3期]:床上那点事儿

《追·忆》青春的记忆 第3期节目录制完毕

《追·忆》第3期 青春

恒洁卫浴第3期获奖节水大使名单出炉 奖品派不停!

直播:家居智库沙龙第二期网络营销之大集客

第三届中国城市镇运营商大会:创新运营 产业再生