家居装修知识网

瑞银:家纺业基本面改善 2股有望领涨

在1.19大跌之后,A股连续两日反弹,今日沪指更是在权重板块带动下暴涨超百点重返3300点关口,创逾5年最大单日涨幅,创业板高开震荡上行,再创历史新高。

瑞银今日发布家纺行业研报认为,对于龙头家纺企业而言,线上、线下压力最大的时期已经过去,预计 2015年盈利将持续稳健增长,短期受益于成本下降,长期受益于消费升级和行业集中度提升。

瑞银认为国内家纺行业经历两年多的调整,去库存基本结束。14年下半年开始,行业景气度开始复苏,三家上市龙头公司基本面触底回升。

营收方面,龙头公司营收增速企稳或回升,盈利能力提升使得营业利润增速快于收入。

现金流方面,14年前三季度三家公司经营性现金流/净利润比例均值约为0.69,较13年同期的-0.06明显改善,为10年以来历史同期最高值,其中罗莱家纺达1.16,同时,三家公司营收的现金含量均值达1.17,同为10年以来最高值。

运营资本周转方面,14年前三季度罗莱家纺的的存货和应收周转均出现同比改善,富安娜和梦洁则分别在应收和存货周转上同比改善。

除了基本面改善外,三家龙头企业积极推进电商,变挑战为机遇,面对快速发展的线上渠道,传统龙头企业已变被动为主动:

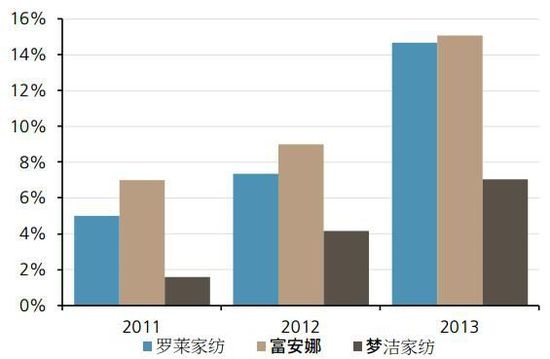

经过两年多的积极推进,预计2014 年线上业务占比已快速提升至12%~20%。由于家纺产品相对标准化程度较高、SKU较少,应较适合线上销售,因此早期崛起的大量工厂品牌或小品牌一度给传统龙头品牌带来压力。但随着大品牌积极布局线上,基于更低的聚客成本、更稳定的供应链系统支撑,其优势开始逐渐凸显。双十一的家纺销售中,前三大品牌的份额可以达到31%,这远高于线下市场的集中度。

三家公司电商收入占比

瑞银认为,短期家纺业将受益于成本下降。该行指出,家纺生产产业链的最上端为棉花和石油,成本受到该两类商品价格的影响较大,或将受益于成本下降,并测算了三大品牌对于原材料价格下降的敏感度,可以看到梦洁家纺受益弹性最大,在假设原料成本下降5%的情况下,罗莱、富安娜、梦洁家纺15年净利润将分别增厚13%、7%和24%。

从长期来看,瑞银认为家纺是消费品中渗透度较低的品类,仍存在可观的成长空间。目前家纺产品消费属性仍偏向于耐用品,多为乔迁、结婚、送礼等事件驱动型购买,而在成熟市场中,家纺购买更多是一种常规性的消费。

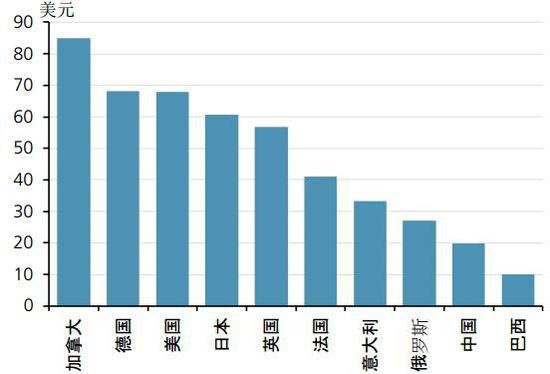

此外,多数消费者的家纺品牌消费意识尚在培育中,近2万家家纺企业集中在中低端市场依赖于价格战竞争。购买频次较低以及支出意愿有限使得国内床上用品支出偏低,城镇居民的人均消费性支出中仅有不到1%用于床上用品消费,远低于服装11%的消费比重。

人均家纺消费对比中国排名靠后

瑞银认为对于家纺这种偏功能性的品类而言,产品相对标准化,消费者的个性化需求也较弱,因此对应的长尾市场也较小,市场集中度相较服装应更高,但目前最大的家纺品牌市场份额仅2.4%,仍有可观的提升空间。此外,家纺市场的竞争环境可能优于一般服饰品类,国际品牌的冲击有限,而小企业的实力则较弱,龙头企业从成本、渠道和品牌营销上均较易形成明显优势。

在行业转型期,龙头企业有望受益于市场加速洗牌。2014年家纺板块收益率为11%,落后于纺织服装21个百分点,落后沪深300指数41个百分点。纺织服装板块在14年并未出现盈利的明显反转,前三季度营收同比下滑0.8%,盈利增长5%,但在产业链并购和跨界转型的主题背景下,目前整体估值达到27倍较14年初上行71.3%。家纺板块在10年以来估值基本和鞋服行业接近,但14年以来估值上行幅度仅0.3%,同鞋服板块的估值差距也拉大到37%。

家纺类股票远远跑输大盘

瑞银认为基本面持续改善、地产销量回升两个因素将支撑家纺板块估值上行,看好转型推进坚决、多品牌发力的罗莱家纺和管理稳健、估值接近历史低位的富安娜。

罗莱家纺是国内最大的家纺品牌,具备最为广泛的传统渠道,但同时也是上市家纺品牌中新渠道的推进最为坚决、并且是电商品牌切换做得最好的。此外,公司对家居垂直电商大朴网实现了战略投资并建立深度合作关系,这将进一步强化公司的互联网营销和运营能力,并可同合作方基于大数据进行信息共享和整合。

考虑到公司线下复苏趋势较为明确,线上布局完备,且多品牌开始发力,瑞银将2014-16年盈利预测上调至1.38/1.62/1.88元,中期收入增速和毛利率上调至11%和44.5%,上调至买入评级,目标价34元。

而富安娜强调艺术家纺的品牌定位,相较竞争对手品牌特色最为鲜明,主品牌富安娜在国内家纺行业处于领先地位。公司直营占比较高,业绩稳健,赢利能力在三家上市家纺公司中最强。中长期看,公司凭借突出的设计能力和较强的零售管理能力,市场份额有望继续提升。此外,公司推进大家居战略,新增毛巾、抱枕、地毯等家居品类以打造家居软装一站式购物,有助于提升购物体验并强化品牌形象。瑞银给予其买入评级,目标价18元。

(来源:东方财富网)

相关知识

瑞银:家纺业基本面改善 2股有望领涨

凯盛秦瑞岗:家纺行业细分将越来越明晰

转型升级在通州:家纺业占全国1/4 GDP680亿

2010家纺业思辨与生机 争夺国际市场话语权

杨兆华:家纺业转变迫在眉睫 市场需要呵护

2013上半年:家纺业寻找发力点

中国家纺协会:家纺业内销增速持续放缓

提升家纺业绿色竞争力 家纺行业发展新动力

业内聚焦:家纺业速描 8月开始不乐观

家纺业“U”形之后怎么走?