家居装修知识网

链家模式原罪:独家房源消灭了低于市场价的房源

(原标题:链家模式的原罪!)

本来不想写的,但没憋住:

特别是四哥今天在一个群里说了一句“链家是树大招风”,也有人写“这次为什么这么多家自媒体炮轰链家”最后都无意中将一件又偶尔又必然的新闻,可能让人引导到这是一个公关行为。

可怕的是为什么很多人会认为这是链家上海事件是被公关了呢:

其实伟哥觉得有个不恰当的比喻,希特勒、斯大林在原始积累阶段,也是和蔼可亲的。但垄断后果你也看到了。任何行业被垄断其实都不应该被鼓励(虽然所有企业都希望自己垄断)

链家在北京解决了一个痛点是交易过程中的混乱,理顺了秩序。但其实潜移默化中增加了交易的成本,特别是独家房源基本消灭了低于市场价房源。

包括链家自己人也说这次事件链家是树大招风,其实伟哥认为更恰当的形容应该是泡桐树,生长迅速,吸收水分,并不利于生态环境。

首先:我们看看事情的源头:

23日上海市消保委召开上海市房产中介消费者满意度调查发布会,通报了房产中介服务中存在的四大乱象,并约谈了本市主要的20家房产中介公司。会议主题内容就是上链事件。

在23日晚,上海的多家电视台,24日的各家传统媒体报道了这一发布会,然后24日下午开始了一轮自媒体报道,其中并没有广泛意义上的房产自媒体。

其实这个就比较容易理解,这件事的起源是发布会,并没有自媒体能够提前爆料。更多的是一种官方行为,我们只能推测可能是上链没有北链那么好的公关关系。从北链这么多年妥妥的处理超额收费2.7这个数字上就可以看出这一点。

这一段说的是,链家并非树大招风,而是的确有不规范。

其次:链家这次事情到底什么地方违规了

伟哥仔细看了复杂的发布会内容,基本明确了一点,查封应该是发生在初步签约之后过户之前,从这一点说,链家只是遇到了一个行业的惯例问题。并不能说是他卖了抵押房。

但在链家的高收费对应的承诺下,是有签订意向金协议前、签订后以及签订正式合同前的“产调”,上海链家的回应也有这部分内容,所以责任是逃不了的。

另外有些问题难以回避的是在交易环节复杂的抵押、解抵押过程,这个一会伟哥简单的解释一下。

其中总结一下:

链家的服务的确是处于行业的平均水平线以上,产证核验瑕疵、业务员违规承诺,这些事情在任何房地产中介都有,链家相对而言肯定不是做的差的代表。

但链家的可怕之处是一菜多吃,在交易环节,不是简单的只吃佣金,更多的延长、尽量延长资金在体系内停留时间,更多的倾斜金融收入。这必然造成了交易时间长,出纰漏的可能性大。

另外链家的创新其实一直体现在“真房源”、“独家房源”,那么能够做到这两个拳头的业务是需要垄断的。

在之前伟哥写过的很多文章里都提到了链家的垄断其实是因为行业的单边上涨,政府的懒政造成的。

如果没有2.7、没有房价一直涨出现垄断的可能性不存在。这一点可以从那么多年,链家在2015年前的外埠拓展都是半死不活状态可以看到。

上海有位记者朋友说的好:“当其形成垄断之时,拥有的巨大能量足以让买卖双方陷入被动,控制市场的话语权甚至定价权,成为规则制定者,这也是资本一直以来看好链家的原因。然而,我们身边多少行业是被垄断的?是不是房产中介行业容不得一家独大?为何香港的中原美联在港形成寡头多年却与市场相安无事?“

这一段主要聊,链家的错。

第三:链家的金融:

这事其实可以说,链家干了很多中介想干,但干不成的事情,当然创新不代表就不会出问题,恰恰是这种创新,导致出现了今天的问题。

上海链家的金融产品据报道是已经被全线暂停。那么链家金融是个什么鬼?

伟哥负责任的说,链家的金融衍生太多,当然出现这些衍生的根本原因还是政府监管缺失、银行不乐意干,市场有需求。但链家的金融衍生事实上是导致了很多交易纠纷,也导致买卖双方的资金流向不明确,的确是蕴涵风险。

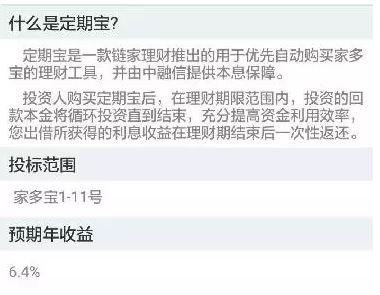

链家的理财资金来源,主要来源三部分,链家自用资金,职工自愿储备+社会平台融资,基本利率在6-7.目前看,运行正常。

其实我们可以从这个1.75亿的资金释放对外可以推算出,链家在这个平台上。常态有25亿左右存量的融资规模。

按照链家内部高层的对外论点,金融部分已经占据链家收入的15%,(在2015年年中“目前金融业务已占整体盈利的近10%,预计今年底将超过15%,未来的3年里做到20%、在未来5年里做到50%也是有可能的。”魏勇称。)

那么我们开始倒推数据,按照25亿的公开资金池这部分资金能够带来的收入是20%的年化产品,减去7%的收储资金,收入在3亿左右,减去其中的各类成本,大约利润在2亿,左右。那么2亿如何匹配15%的利润占比?即使按照链家在2015年全年20亿的利润额,也必然有其他的资金池注入。

是否违规,这一点是肯定的,北京中融信担保有限公司经营范围显示,其只是一般的经营合同担保公司,不是融资性担保公司。“理房通”也事实上起到了资金池的作用。

在北京市的规定中,有很多家银行作为资金监管,但为什么链家的理房通为什么可以成为资金监管资金池,这个只能说呵呵。

举例来说:看在本次上海出现问题的交易中,复杂的贷款抵押过程。有个问题是买家的首付款在哪里?应该用作赎楼的首付款作用在哪里?

链家金融针对的客户是谁:

1、无房,有购房需求,缺少首付款;

2、有房产,希望通过房产抵押获取经营资金或其他用途;

3、购置第二套或第三套房产,缺少购房首付款;

4、有房产,且有换房需求;

是不是高利贷?这个好像有政策规定是不超过36%不算,但其中的个人放贷等多种违规是难以避免的。

确保资金监管成为链家最大的问题,各种金融衍生产品也均来源这里,而这也是出现上海事件的主要原因。

你要卖房,跟我签独家,我比市场利息低借钱给你买房,你一个两个月卖不出去,利息就长,你就着急卖房你还只能通过我卖。业主有抵押,还不能用客户首付,因为必须监管,还得付费跟链家借钱解押。

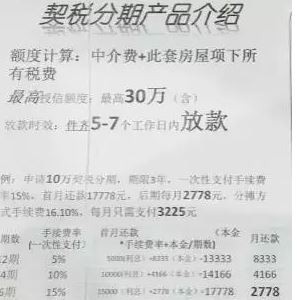

甚至现在连交易环节的税费也开始进入金融通道。

这一段主要聊聊,专业的事情专业的人做,金融是魔鬼

第四:链家的拳头业务:

独家房源:这其实是对应的业务员的收入(有调整,但继续倾斜提供独家房源)

1、录入房源: 10% 首次采集到房源的经纪人,录入之后系统会自动对房间质量进行评级 A+,A,B 等等

2、所属人:20% 在房源中认领房子的经纪人,一般就是录入房源的经纪人,但是如果很长时间不更新信息不增加带看记录,房源信息将与所属人脱离关系,掉到“共享池”中,可以被别人认领。级别越高的房源脱离的越快。

3、实勘:5% 首次取得客户许可进入房屋现场拍照上传系统的人。如果不是所属人,则从所属人的20%中分得5%。

4、钥匙托管:10% 与客户签订钥匙托管协议的人。如果不是所属人,则从所属人的20%中分得10%、

5、独家委托:5% 与客户签订独家委托协议的人。如果不是所属人,则从所属人的20%中分得5%。独家委托协议没有法律效应。

也就是说,如果一个经纪人与客户进行了实勘、钥匙托管、独家委托三件事,则他可以吃掉房源所属人的全部20%绩效。

6、独家速销:40% 与客户签订独家速销协议的人。独家速销意味着有法律效应的客户协议,客户只能通过链家来卖房,也就是吃定了此房。此时,签订协议的人将吃掉录入房源者的全部10%,所属人的全部20% 以及出房人的10% 。

7、出房人:70% 与买卖双方签订买卖房产合同成功的人。如果房屋不是独家速销,则分得70%。如果房屋是独家速销则分得60%。

独家房源的优势,能做到独家,必然是有两个条件,我认可你能卖的快,你能卖的高。

对于北京的市场现状来说,链家的确可以做到垄断市场,但其他城市,如果要独家,链家的规模并不能保证卖的快,那就只能是保证卖的高了。

所以即使在北京链家的销售话术里面,也依然是以高价吸纳房源为主要卖点的。

另外值得提到的一个链家拳头业务是真房源,对于这个话题,虽然是很多买房人的痛点,经常有低价房源吸引客户,实际并没有这种房源存在。

这一点其实我们可以看到:真房源的作用企业不一定积极。

1:中介是居间方,对房价没有定价权

2:在一二线城市,是卖方市场,房主强势,而且供需结构悬殊,优质房源根本不需要挂牌,基本在3天内签约。这就造成了,实际的真房源或者说是独家房源,事实上都成为了高于市场价房源。

第五:链家模式的原罪

这个其实伟哥曾经用太监模式形容过,很简单,链家外埠发展过多年,的确没有成功,一直到2015年开始资本推动。

现在的链家并不是曾经的链家。链家的规模在100个店以下徘徊了很久,链家是2001年成立,2005年初只有30多家门店。

但值得关注的是2003年,在链家只有20多家分行的时候,就获得了与我爱我家、信一天成为政府指定央产房代理机构。(又说了一次,以前有人说伟哥说这个没劲,这次在上海有劲了吧,在北链可以盖上的,在其他地方盖不上)

2007年到2008年,当时行业龙头中大恒基的危机,给了链家第一次跨越式发展的市场机遇,在其他企业保守求问的情况下,链家门店爆发到了300多家。

2010年,再次扩张到600多家,之后已经占据北京中介绝对的行业龙头地位。

后来链家大幅度尝试外埠拓展、同时利用规模效应开始真房源等设置行业壁垒营销。

这种情况下,复制的模式其实就是跳出了传统中介的用低首付+口碑立足繁殖。

链家的规模+广告双轰炸,带来了市场占有率的提高,但成本是远超过传统中介的,简单一个电视广告可能就是几千万的利润。而且讨好业务员的高提点都造成了一系列的高收费。

这种模式的原罪是,为了快速复制,过分讨好了房主(报高价)、讨好了经纪人(增加分成),推动房价上涨,要求必然是延长金融等收费链条,必然就会导致很多不规范的行为。

最后有人说了,伟哥你说的是废话,北链服务挺好啊,伟哥只能呵呵了,

1:现在各家服务都不差

2:北链的很多收费的确是违规的。0.5个点,18%的收费如果剔除,这种商业模式对资本的吸引力就会明显下降。

第六:链家原罪对客户的影响

链家现在提供的服务与在北京发展初期已不一样。链家在北京成功后,进一步优势化了对顾客的服务。其中一种功能是增加经营的成本,让竞争对手再难生存,而且也可提升新来者的门槛。但这种服务对成本的要求更高,必然要求高收费。

值得关注的是,这头大鳄在新房交易环节。在金融渗入环节,的确已经张开血盆大口了。

曾经2.7交易环节的定价权,逐渐向新房渠道、金融定价衍生扩散,这次上海事件,是偶然也是必然。

相关知识

链家模式原罪:独家房源消灭了低于市场价的房源

深扒链家模式的原罪

链家金融产品被停?高速扩张在上海栽跟头北京业务目前照常

链家地产高速扩张在上海栽跟头 北京业务目前照常

链家频繁收购存隐忧 丁丁租房两月亏1亿成“鸡肋”

链家野蛮成长下的杠杆风险

链家地产助力知名学府办两赛 支持大学生创业发展

家装课堂:五个家居装修必知的壁纸误区

创意家麻亮:设计在消费类升级过程中的机遇与挑战

易家工社:厦门装修业主如何选择放心的家装平台