家居装修知识网

深度|为什么要千方百计去库存?

在“千方百计”去库存的背景下,除一线城市以外的地方政府,纷纷出台房地产去库存新政。为什么要去库存?因为要救经济。房地产作为中国经济支柱产业,仍然没有被抛弃。

那么,房地产业对地方财政收入的贡献率有多大?我们从上海易居房地产研究院近日发布的一份题为《2015年房地产业对财政收入贡献率研究》报告中可以看出,房地产对财政收入的贡献有多么重要。

根据《2015年房地产业对财政收入贡献率研究》报告显示,2015年房地产“五税”总收入约为13315.8亿元,较2014年下降3.6个百分点,近15年来增幅首次由正转负。而2001年至2014年,全国土地出让金收入整体上升,到2015年出现近15年以来的第四次负增长。

先看概念:何谓“五税”?

房地产行业中的“五税”通常指:房产税、契税、土地增值税、耕地占用税、城镇土地使用税这五类税收。

房产税:

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

契税:

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。应缴税范围包括:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。

土地增值税:

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

耕地占用税:

耕地占用税是国家对占用耕地建房或者从事其他非农业建设的单位和个人,依据实际占用耕地面积、按照规定税额一次性征收的一种税。耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

城镇土地使用税:

城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种资源税。

接下来看看报告中的干货

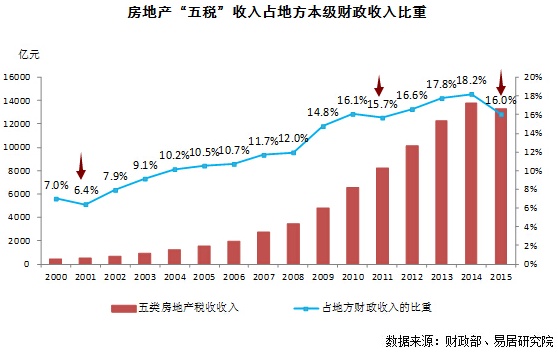

【房地产税收对地方财政收入的贡献】

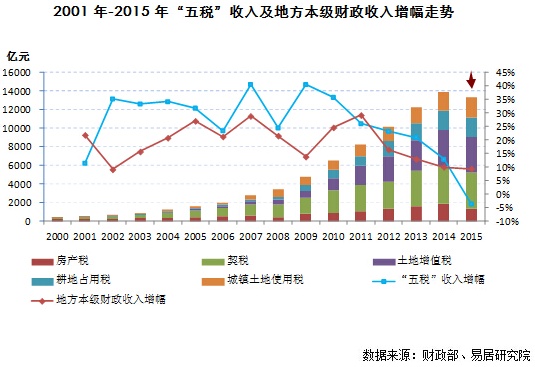

“五税”收入增幅近15年来首次由正转负

2015年,房地产“五税”总收入约为13315.8亿元,较2014年下降3.6个百分点,是近15年来增幅首次由正转负。2014年房地产“五税”收入有可能成为最高值。

在“五税”中,2015年,房产税所占比重下降3.3个百分点,其他税种占比均略有提升。其中契税占比最高为29.3%,土地增值税逐年增加,耕地占用税和城镇土地使用税近年来占比较为稳定,房产税在尽力逐年缩减后近年来占比渐趋稳定。

去年 “五税”占地方财政收入比重降幅为2000年以来最高

报告显示,2015年,5类房地产税收总和占地方财政收入的比重为16%,比2014年下降2.2个百分点,是2000年以来第三次下降,且降幅最高。

前两次下降时间分别为2001年和2011年,降幅分别为0.6%和0.4%。

根据近年来房地产税收收入增幅收缩的趋势,预计本次下降后,未来还将持续此走势。

【土地出让金对地方财政收入的贡献】

去年全国土地出让金收入降幅近20%

2015年全国土地出让金收入为3.29万亿元,较2014年下降18.5%。

2001年至2014年,全国土地出让金收入整体上呈现稳步上升的趋势,2015年是近15年以来第四次负增长。

易居研究院分析认为,前三次下降基本上都是受宏观经济及房地产市场阶段性调整出现的短期状况,而本次下滑一方面受我国经济结构调整大背景的影响,另一方面也是房地产市场进入深度调整期所致。2015年房地产市场分化加剧,大部分中小城市库存压力较大,土地成交减少,这种情况在未来几年仍将持续,2014年土地出让金总收入将成为最高值。

2015年土地出让金占地方财税总收入的28.4%

2015年土地出让金占地方财税总收入的28.4%,比2014年下降8个百分点,是近十几年来相对较低的值。

易居研究院分析认为,在2010年达到最高增幅后,该比值震荡走低。在房地产市场深度调整的影响下,本次下拐有可能彻底改变2001-2010年该比值震荡上行的趋势,转而逐渐收缩,促进地方财政收入体系更加健康合理。

注:地方财税总收入主要包括地方本级财政收入和地方政府预算外收入(核心部分为土地出让金收入),考虑到数据可得性,本文计算的地方财税总收入为地方本级财政收入和土地出让金收入的加总。以下内容同。

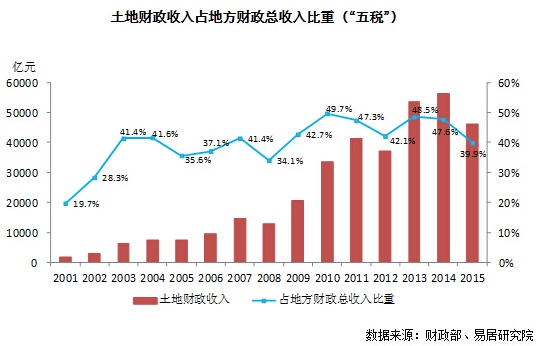

【土地财政收入对地方财政收入的贡献】

什么是土地财政?

指地方政府为了在区域竞争中占据优势,利用土地通过各种方式获取预算内和预算外收入的行为。

地方政府利用土地换取财政收入的主要形式

通过出让土地获得土地出让金收入;通过一系列优惠政策低价转让工业用地进行招商引资, 而后享受外资企业带来的税收效应;以大拆大建的方式进行城市扩张, 享受由城市扩张、土地占用以及房地产开发带来的税收;以土地储备中心、政府性公司和开发区为载体享受向银行进行土地抵押融资的收入。考虑数据的可得性,本文主要从房地产税收和土地出让金两个方面来考察土地财政的问题。具体公式如下:

土地财政收入="五税"(或"七税")+土地出让金

去年土地财政收入占地方财政收入40%

以"五税"加土地出让金的口径来计算,2015年,土地财政收入占地方财政收入的39.9%,较2014年下降7.8个百分点,是2009年以来最低值。2010年49.7%的增幅将成为历史最高增幅。预计未来该比例将保持逐渐收缩的走势。

虽然未来该比例有望逐渐下降,但短期内仍是地方政府最主要的收入来源,具有不可或缺的地位。

【我国地方财政收支现状】

2015年地方财政赤字增长10.9%

近十年来我国地方财政支出规模持续扩大,其增速远高于地方财政收入,因此收支差额也在不断扩大。

2015年,地方本级财政收入82983亿元,比上年增加7123亿元,增长9.4%。地方本级财政支出150219亿元,比上年增加21127亿元,增长16.3%,收支差额为67236亿元。

从地方财政赤字比例来看,2015年我国地方财政赤字占地方财政收入比例为81%,比2014年增加10.9个百分点,是2000年以来第三高点。

易居研究院认为,自2009年以来,赤字占比呈逐步缩减的走势,但2015年在宏观经济下行的背景下,地方财政收入增长明显放缓,在稳增长的政策要求下,政府不断加杠杆,财政支出并未缩减,造成地方政府财政赤字比例明显反弹。2016年,预期经济增速将继续放缓,而土地财政收入降低,债务压力加大,地方政府压力倍增。

基于以上的实证研究,易居研究院得出以下几点结论:

第一、房地产税收收入增速明显放缓。2015年房地产七类税收占地方财政收入的比重为26.9%,比2014年下降2.7个百分点,降幅扩大。受宏观经济形势不佳及房地产市场严重分化的影响,房地产税收收入下降。短期内,房地产税收对地方财政不可或缺,房地产市场对宏观经济有着深入影响,各级政府都有着很强的救市动力。

第二、土地财政出现"拐点"。2015年土地财政收入占地方财政收入的47.6%,虽然该比例较2014年下降4.7个百分点,但仍然接近50%,是地方财政非税收收入的主要来源。但是,房地产市场在深度调整,白银时代,市场将愈加平稳,2015年房地产税收、土地出让金增幅均由正转负,土地财政"拐点"已现,土地财政的局面正在逐步改变,也促使地方政府加快转变财政收入体系。

第三、地方政府压力倍增。2015年地方财政赤字比例较2014年大幅增加10.9个百分点,一方面受宏观经济下行的影响,另一方面,非税收收入占比较高,房地产市场低迷,财政收入即面临更大的压力。收入减少,支出扩大,地方政府处境尴尬。

第四、房地产市场发展周期决定了未来房地产市场难以像过去几年一样为地方财政带来源源不断且保持增长的收入,土地财政不是长久之计。发达国家经验表明,房地产持有环节的税种将成为基层地方政府收入主要来源,当前国家正在推进房地产税立法,正在朝着以卖地收益为收入主要来源,转向房地产税收,尤其是持有环节的税收为主进行改革。但这一转变过程,需要很多年。这对于国家财税体制改革、地方政财收入方式转变,提出了挑战。

来源:上海易居房地产研究院(中房网有节选)

相关知识

深度|为什么要千方百计去库存?

欧铂曼门窗|为什么要选择定制门窗?

环一线城市房价引争议:政策踩刹车还是去库存?

工业互联网为什么要看海尔?

多地调整普通住宅标准背后:千方百计去库存

现代人为什么要用牙膏刷牙?

新房装修为什么要装新风机?

一篇文章告诉你 装修中为什么要装新风系统?

我为什么要买二手房?

为什么要加入汇明?为什么要认准A+?