家居装修知识网

中房观察| 首付贷,“真凶”还是替罪羊?

中房网讯 (记者 张涛、亚晨)进入猴年后,一线城市房价的大热,让“首付贷”也迅速成为热词之一。

有统计称,目前房地产交易市场,三成购房者是借助中介公司杠杆完成购房。而华夏时报此前报道称,整个中介行业通过“场外配资”实现购房成交金额或早已超过1万亿元。更有业内人士称,目前场外配资中有50%的居民是连环房屋连环成交,占到整个房地产配资的半壁江山。

随着更多首付贷案例的曝光,以及众多舆论的口诛笔伐,首付贷似乎都快被认定为此轮一线城市房价快速上涨的“真凶”,购房者借助“加杠杆”的手段,使得控制楼市过度杠杆的“防火墙”被轻易突破,也使得楼市的风险被迅速放大。

那么,首付贷在这轮房价上涨潮中究竟扮演了什么角色呢?叫停首付贷,就能控制房价上涨步伐以及化解市场风险吗?

楼市的“场外配资”要刹车了

从目前情况来看,曾风行一时的首付贷被“刹车”已经是板上钉钉。

据彭博消息,包括央行、银监会在内的金融监管部门,正密切关注部分地区房地产行业融资风险,计划推出措施,打击发放贷款作为房屋贷款首付的行为。

北京商报报道,北京市金融工作局正指导北京市网贷协会摸底涉嫌高杠杆房贷情况,目前通过监测预警平台查控风险,据相关知情人士透露,近期也和北京市住建委约谈了此前曾因金融业务而陷入风波的中介机构。北京地区一家P2P平台相关负责人表示,他们确实了解到近期金融工作局和住建委也在挨个排查相关平台。

此外,深圳市金融办3月4日下发了一份防范房地产行业金融风险的函,其中提到,“现针对深圳房地产市场交易过热,银行、P2P、小贷公司等机构相继参与“首付贷”、高杠杆放贷、放大金融风险的现状,研究如何防范金融风险,要求互联网金融协会和小贷协会,对各自下辖企业推出杠杆放贷的情况进行排查,梳理出产品模式和涉及金额。知情人士透露,在大致摸清深圳楼市的隐性杠杆情况后,深圳领导层将召集会议商讨具体监管思路,并权衡如何进一步防范风险的具体做法。

从目前情况来看,此前北京、深圳等地部分中介与银行、小贷、担保公司等合作开展首付贷业务合作已全面暂停。

首付贷确实是此轮房价上涨的帮凶

首付贷作为最近几年在房地产行业兴起的一种新的金融衍生品,在一定程度上确实是一种金融创新。但其过高的杠杆比例,以及所带来的潜在风险,往往不被人所重视。

楼市去杠杆,显然是为了防止楼市配资重蹈去年股市配资的“覆辙”。房贷的风险不可忽视,房贷衍生品与股市不一样。股市变现能力强,而房贷变现能力差,周期长。在长达几十年的月供周期中,一定会再遇到利率上调等风险。

首付贷虽然使得购房人零首付就可以买房,但同时购房款全部是需要还本付息的债务性借贷资金。其购房后接下来的负担之重可想而知。利率一旦上调或者购房人收入一旦不稳定,将可能出现断供风险。这些风险最终还是贷款的银行与购买首付贷产品的投资者买单。

从这些风险来看,首付贷引起金融监管部门的关注,并计划推出相关政策措施,进一步加强此类贷款的监管,防控此类风险发生的行为无疑是正确的。

但随着本轮京沪深三地房价不同程度的上涨,首付贷往往被认为起到了推波助澜的作用,无疑是背上了房价上涨“真凶”骂名的主因。事实上,本轮京沪深三地房价上涨存在多种因素,但不应该把首付贷归结为房价上涨的真凶,充其量只是“帮凶”之一。

一线房价上涨的“真凶”:货币信贷政策的宽松

京沪深作为国际型大都市,其房价上涨受多重因素影响。从2月份楼市出台个人住房贷款政策和降税新政,但一线城市只能“有限”享受其中的政策红利来看,管理层显然已经意识到近期一线城市房价飙涨的问题。

但一线城市房价为什么还涨?主要原因还是归结于货币政策和信贷政策的宽松。

信贷政策方面,2015年央行发布的“330新政”,对首套贷款未结清的二套最低首付下调为40%。而在更早的时候,央行于2014年发布的“930新政”,则对首套贷款已结清,再次申请贷款购买普通商品住房,执行首套房贷款政策。

虽然此后央行于2016年2月发布的房贷新政与限购城市“无缘”,但此前信贷政策的实施、以及持续五次的降息降准,已经给房价的再次飙升提供了有利条件。

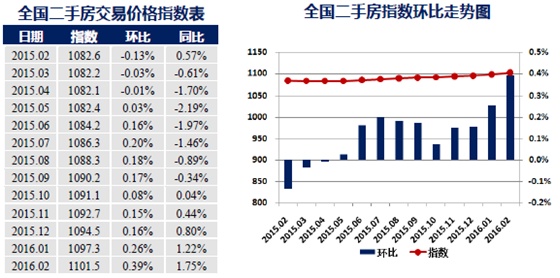

房地产专业研究机构中国房地产测评中心每月1日发布“中住288指数”显示,截止到2016年2月,全国一二手房价格指数已经连续上涨达十个月。

中住288一手房、二手房价格指数

从288指数的数据来看,本轮房价上涨的拐点出现在2015年5月(见上图),无论是一手房还是二手房,其环比涨幅均在5月由负转正。央行于同年3月发布的房贷政策,在经历了一个月的细化期后,房价开始了持续上涨之路。

货币政策方面,央行数据显示,1月末,广义货币(M2)余额141.63万亿元,同比增长14.0%,增速分别比上月末和去年同期高0.7个和3.2个百分点。显然,14%的同比增速高于市场预期,也意味着社会流动性比较充裕。

从国内来讲,楼市与股市通常作为百姓日常投资的两个渠道,在股市短期走熊的情况下,楼市成为了大家青睐的对象。再加上信贷政策的宽松,似乎成为了本轮房价上涨的首要因素。

对策:一线城市房地产调控或收紧

一线城市房价的过快上涨,确实是各方面都不愿意看到的现象。那么未来完善供应结构,规范中介交易,适时出台更严格的房地产调控政策似乎箭在弦上。

作为2015年房价涨幅过大的深圳,近期多位政府官员已经表态,深圳正在研究新的房地产调控政策,以确保房价在合理区间。上海官方表态将采取调控应对高房价,北京则表示,房地产限购在一段时间内要坚持。

两会期间,住建部部长陈政高称,针对近期一线城市房价快速上涨的现状,住建部正和北上广深四个城市密切联系沟通,同时,他还提出了调控房价的五项措施。措施包括对一线城市会严格限购政策,通过增加土地供应面积来稳定市场,同时打击违法交易行为,正确引导舆论主动发声,稳定人心稳定预期稳定市场。

另据央行副行长潘功胜表示,解决目前的一线住房上涨问题,需要一些综合措施,央行正与住建部、银监会等部门商量,准备开始对一些房地产市场、房地产企业、房地产中介机构参与金融业务进行治理,若没有资质,将不能跨界经营。潘功胜认为,一线城市住房价格上升速度比较快,最基本的影响因素还是住房供求关系,其中也有投资力量在炒房,但不是主要因素;房地产企业,房地产中介机构在其中参与配资提供贷款,以及媒体炒作等,影响了人们的心理预期。

国土资源部部长姜大明3月9日在接受采访时表示,将实行稳打稳扎分类调控的政策,将盘活城市中闲置土地,加大城市低效土地的再开发,支持棚户区和城中村改造,防止异常交易推高房价,北京、上海、深圳的地方政府已经出台相关解决措施,国土资源部也会全力给予支持。“房价一定会稳定住,有些人担心一线城市土地调控会不会出现逆转,城市开发边界会不会突破,肯定是不会的,稳房价的工作一定会促进房地产市场健康稳定发展”。

【小贴士】

什么是首付贷?

首付贷是指在购房人首付资金不足时,地产中介及与之合作的金融机构能够为其提供补助资金拆借,帮助购房人放大购房杠杆,在部分房价上涨较快地区,首付贷的运用可让部分购房者实际首付比例降至10%。

“首付贷”产品目前主要包括三类:

一、地产中介自营平台

放贷范围以旗下合作楼盘居多,此类产品由地产中介自营平台与开发商合作,由中介、售楼处向客户推荐。而中介提供首付贷又有两种类型,一种是中介自己拥有小额贷款等金融牌照,可直接提供金融消费服务;另一种则是中介仅为业主提供中间服务,寻找合适的金融机构,后续的资金贷款仍由金融机构完成。

二、互联网金融平台、小贷公司

此类产品由平台、小贷公司与地产中介、开发商等合作,与地产中介自营模式类似,但资金来源及风控由互金平台、小贷公司把握。当然,也有少数P2P平台并不限定具体楼盘,直接提供贷款,这对其风控的要求更高。互联网金融平台、小贷公司发起的“首付贷”产品的运作方式大多是这样的:购房者向公司申请首付贷,这些机构再寻找投资人投标,最终三方获益,其中双方收益,一方付息。为了控制风险,这类“首付贷”产品一般不会为客户提供全部首付额度贷款,而是总房款的15%~20%,以20万元以内居多;且多为指定的合作楼盘;贷款时间一般不会太长,多为三年以内。

三、从银行获得的个人消费信贷

这与此前从银行流出的贷款进入股市颇为类似,银行通常监测此类贷款前三笔资金流水的去向,但难以阻止客户通过其他方式转为购房资金。

相关知识

中房观察| 首付贷,“真凶”还是替罪羊?

人民日报:叫停首付贷,真能落地吗?

房地长行业“去库存”:叫停首付贷 真能落地吗?

神速1小时,搜房金融首付贷再创新记录!

【神速1小时】速度与激情并进,搜房金融首付贷再创新纪录!

房天下首付贷 成功推荐客户即获200元现金奖

互联网金融盯上房地产资金 “首付贷”能否救市?

平安好房推出首付贷 零利息要看开发商是否舍得

首付贷陷“配资”质疑 杠杆风险拷问监管智慧

多家中介暂停首付贷 杠杆上的楼市要来监管风暴?