家居装修知识网

一二线城市楼市库存大降 楼市投资增速料企稳反弹

一二线城市楼市库存大降 预计今年房地产投资增速企稳反弹

近期,深圳、上海楼市狂飙,深圳监管部门随之重拳整治首付贷。

广州日报记者从深圳当地投机楼市的人士了解到,随着深圳楼市连续狂飙及首付贷的暂停,深圳投机客已经进入出货阶段。

而从政策上来看,一线城市已经出现政策紧缩预期。

不过,全国来看,房地产开发依然处于复苏过程之中,一些大城市的年度投资增幅预计会超过10%。

专题文/广州日报记者潘彧(署名除外)

“此前深圳市的购房政策已经有所收紧,而首付贷暂停之后,深圳的楼市投机客已经进入出货阶段。”昨日,楼市资深投机客带头人李先生(化名)对记者直言。

李先生表示,深圳市场的这波投机客大约在2014年便开始陆续入场,随着去年3月楼市政策的出台,吸引了更多全国各地的投机客,“2015年,全国各地的投机客都开始向深圳聚集,我在深圳市场上就见过温州、潮州、山西等多个地方的投机客出没。”

首付贷暂停新投机客大减

投机客预测今年楼价平稳

李先生直言,投机客投资楼市有自己的传统操作手法,如做高评估价、以各种方式从银行贷出首付所需要资金等,从而做到“零首付”,然后持有待涨,或以内部转名的超短线形式进行炒作,以推高房价。

“这一轮深圳楼市暴涨,除投机客的推波助澜,深圳的互联网金融发达,首付贷泛滥也是罪魁之一。”李先生表示,此前虽可从银行贷款,但银行对于贷款资格审查毕竟相对严格,要看征信、流水等很多方面,一般人很难从银行贷到大额资金,而如果从首付贷走,对征信、流水的要求都不会那么严格,“以前投机客体量没那么大,银行也严查不太合规的投机行为,而现在首付贷直接提供给社会投机楼市的成员,助长了很多本来没有进入楼市投机行为的、家底不够充实的投机客入市。”

而此次首付贷被暂停,李先生直言,“对房价肯定会有遏制,深圳的楼市肯定会趋于平稳。”

李先生表示,如果今年还会降准降息的话,深圳房价仍有上涨空间,但由于首付贷暂停,整体房价不会出现暴涨,“我个人觉得,2016年房价会平稳一点,主要因为现在新进的投机客很少,而2014~2015年很多投机客囤的房子要出货,所以整体的价格会平稳些。”李先生表示,现在深圳普通市民,尤其是年轻人咨询买房的气氛热烈,但“就像炒股,人人都买股票的时候,就差不多到尽头了,楼市也是同理。”

房地产库存明显下降

一线城市现政策紧缩预期

记者发现,今年2月虽然作为历年的春节淡季和“两会”前的静默期,但由于市场政策迎来空前宽松,继非“限购”城市购买首套房最低首付款比例降至历史最低后,契税、营业税优惠政策重磅来袭,市场立竿见影迎来成交井喷,今年2月迎来了淡季中的最佳行情,其中重点城市商品住宅成交面积同比上升28%,各地量价呈现同步上扬走势,2月六大城市的中原二手住宅价格指数再度环比全线上涨,其中京沪蓉三个城市涨幅扩大。

尤其值得关注的是,上海市场短期内在政策、价格、舆论等多重因素综合影响下,几达亢奋状态。深圳房价也是连续16个月上涨。

此外,一线城市及部分二线城市的库存也明显下降,其中杭州、宁波、合肥、南昌、福州、厦门等二线城市的库存量已出现连续4个月环比下跌,北京上海等城市的库存也持续低位,中原地产首席分析师张大伟认为,这种情况下市场容易被鼓动上涨。

楼市火热已引起监管部门的注意,近期出台的多个地产政策对于限购城市和非限购城市都给予了区别对待的政策,“两会”期间,住建部部长、上海市委书记等已纷纷表态,称对房价暴涨、楼市过热等非理性现象必须加强调控。张大伟据此认为,一、二线城市有出现抑制性政策的可能性。

数据

今年土地市场

料触底反弹

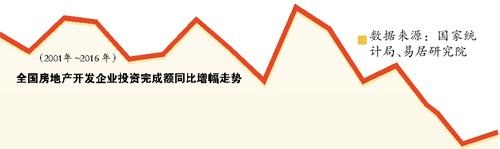

从全国看来,房地产开发依然处于复苏过程之中。记者从易居房地产研究院的《2015~2016年度全国房地产市场报告》了解到,2015年,在楼市复苏态势下,由于房企对行业中长期发展保持谨慎态度,以及去库存压力等因素,土地购置面积及其增幅创近十几年来历史同期新低。统计局数据显示,全国房地产开发企业土地购置面积22811万平方米,比上年下降31.7%。不过,由于2015年商品房市场整体反弹,销售量稳步回升,销售回款明显增加,房企资金状况有所改善,2016年土地市场将触底反弹,实现正增长,土地成交面积增幅预计在8%左右。

统计局数据显示,2015年全国房地产开发投资95979亿元,同比增长1.0%,增速比去年1~11月份回落0.3个百分点。其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。但易居房地产研究院预计,2016年全国房地产投资增速将企稳反弹,全年房地产开发投资增幅为4%左右。

严跃进表示,一些大城市的年度投资增幅很可能超过10%,2月份以来部分房企积极拿地,预计1~2月份的同比增幅会超过5%的水平,“房地产开发投资增速上升,会对水泥、钢铁、管材等行业产生比较明显的刺激作用。换言之,房地产产业拉动宏观经济快速上涨的作用得到了显著的体现。”

楼市真相调查

关注“首付贷”

银行信用贷款去向成乱象

部分资金或涉“首付贷”

记者调查发现,“首付贷”的风险并不只存在部分中介机构、开发商、小贷公司、互联网金融平台等机构,传统银行的房贷也存在打擦边球的情况,此外,部分信用贷款和大额信用卡的资金去向也并不明朗,部分本来用作装修、消费的资金甚至成为“首付”资金。而在实体经济仍处下行区间、小微企业信用风险不断暴露的背景下,开年头两个月,银行已普遍加大涉房贷款发放力度。

质疑一:银行房贷可打擦边球?

昨日,市民王女士(化名)告诉记者,她近期在某国有行申请了一笔贷款,“我可以给六成的首付,但客户经理告诉我,银行还可以按照规定给我多批三成,也就是说,哪怕我不需要,都还是可以给我批7成的房贷。”

王女士还表示,该银行的客户经理近期几乎每天都给她打电话询问是否需要贷款,当王女士问到这笔贷款是否可以用作支付首付时,该客户经理表示,如果客户的房贷在另一家银行,可以给她做一些贷款用作首付;但如果是在该行做的房贷,那就不行。言下之意,风险是在“转嫁”到各家银行,而非一家银行“全部承担”。

质疑二:信用消费贷、大额信用卡资金去向不明?

无独有偶,市民李女士告诉记者,她此前为了购置二套房,向多家银行进行了咨询,对方都表示可以通过抵押第一套房产或者直接贷消费信用贷款为其做首付的资金来源。

“我当时需要一百万元,可是抵押贷款的还款方式我不太能接受,有一家小银行的客户经理甚至告诉我,可以通过某些操作减轻还款压力。”李女士表示,目前银行都比较青睐借给这种个人客户,她此前还清了另一家大型银行的房贷,对方还表示可以直接给她批一笔消费贷款。

专家认为,所谓楼市的“场外配资”,事实上,并不存在于民间金融,银行也有变相的首付贷产品。部分银行此前推的装修贷以及大额信用卡在实际过程中,亦被不少购房者用为首付贷。

王女士称,银行客户经理还告诉她可办理大额信用卡来刷“首期”。李女士表示,当时自己付首付时也刷了大额信用卡。

信用贷款去向难查 房贷客户成银行优质资源

“首付贷”主要由互联网金融平台、地产中介设立的小额贷款公司等发起,记者调查却发现,甚至有银行介入其中。

“‘首付贷’的背后,银行的资金绝对是主力。”昨日,一位不愿意透露姓名的金融业内人士告诉记者,这其中的风险就在于房子跌价,“这样做实际是以人的信用为基础的借款。”

记者调查发现,部分银行对2016年的业务倾斜,很大部分是青睐一线城市的房地产贷款的,尤其是优质的个人客户资源。

众所周知,在经济下行周期里,房贷市场成为银行极力扩展的优质资源。一位国有银行个贷人士对记者表示,随着银行贷款供应量加大,房贷利率自去年以来步步走低。如广州地区首套房的房贷利率普遍可打8.5折,甚至最低有外资行给出8.2折的优惠。

据悉,在此次窗口指导要求银行加强房贷审查的同时,监管部门还将加强房地产信贷的压力测试。“但是去向和客户的资金来源,我们还是比较难查的。”某银行内部人士告诉记者。

(文/ 广州日报记者李婧暄)

相关知识

一二线城市楼市库存大降 楼市投资增速料企稳反弹

李稻葵:一二线城市房地产库存不够需要投资

一二线城市楼市交易量新低 专家称五月弱则全年弱

一二线城市楼市成交明显回暖 开发商推盘量大增

一二线城市楼市成交量反弹 房企四季度销售回暖

上市房企一季度业绩可期 一二线城市楼市火爆

住建部专家:一二线城市住房库存一两年内将明显下降

住建部专家:一二线城市住房库存一两年内将明显下降

“双降”最利好一二线城市楼市

一二线城市楼市提振 解不了全国去库存难题