家居装修知识网

狂奔的二线房价背后 价值洼地还是泡沫重演?

3月下旬以来,不断有新闻和高频交易数据显示,深圳新房和二手房交易开始价量齐跌。

一线城市收紧后,资金并没有回到风险偏好纠结的股市和牛市信仰破灭的债市,而是转战大宗商品和一线周边及部分二线城市,创造了3月以来的两大现象:黑色疯狂、二线爆发。

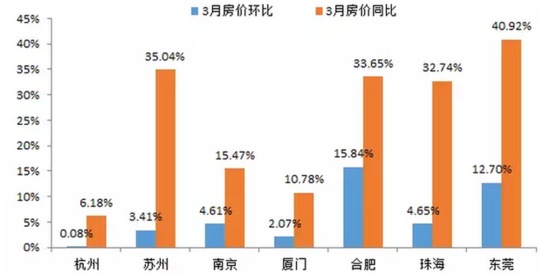

16年3月,二线城市成交量同比增98.3%,一些二线城市如苏州、合肥、珠海、东莞等同比上涨了30%以上。

图1:3月七个二线城市房价同比和环比增速

本文不讨论“美林时钟”变成“美的电风扇”的背后映射出怎样的资产配置逻辑。 本文只讨论狂奔的二线房价背后,究竟是投资价值洼地的重新发现,还是资产泡沫的重演? 为此,本文选择今年涨幅最快的七个二线城市为样本:杭州、苏州、南京、厦门、合肥、珠海、东莞。

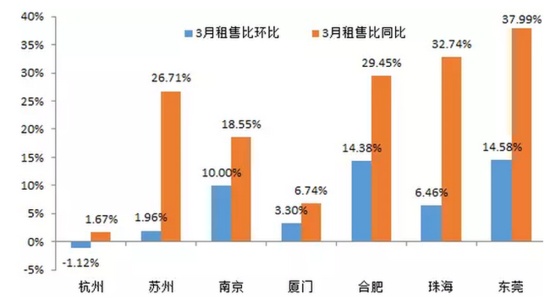

图2:3月七个二线城市租售比同比和环比增速

泡沫是如何计算的?

3月初,我用模型测算出一线城市中深圳房价泡沫率最高,并预测3月份深圳房地产泡沫就可能破灭。

这次我决定用相同的模型测算这七个涨幅最快的二线城市,究竟是基本面增长和宽松信贷驱动下的价值重估,还是资产轮动后下一个的泡沫。

房价上涨由三部分构成。

第一部分是经济增长。经济增长提高居民收入,收入与房租挂钩,房租是房地产投资稳定的现金流收入,所以经济增长会带动房价的上涨。

第二部分是信贷增长。房地产的本质是投资品。信贷宽松,无论是降低利率还是放大杠杆,房地产作为资产的价格都会涨。这个传导机制会因为房地产的抵押品属性而自我放大。

第三部分是房价增长不能被经济增长和信贷增长所解释的那部分(就是不知道为什么涨价的涨价),就是“泡沫”。

所以,简单直接的计算房地产泡沫的方式,是去除掉经济增长和信贷增长对房价增长的影响。

我用二线房地产的租售比增速(P/E) 来表示房价去除基本面影响后的增速,用信贷产出比的增速(M2/GDP) 来表示信贷去除经济增长后对资产价格的影响,这两个增速的差就是我们要找的“泡沫”。全部增速都是环比。七个二线城市的GDP数据用X(12)-ARIMA季调消除季节性影响,缺失的16年Q1城市GDP数据通过趋势外推法进行预测。

二线的泡沫有多少?

先从长三角开始。

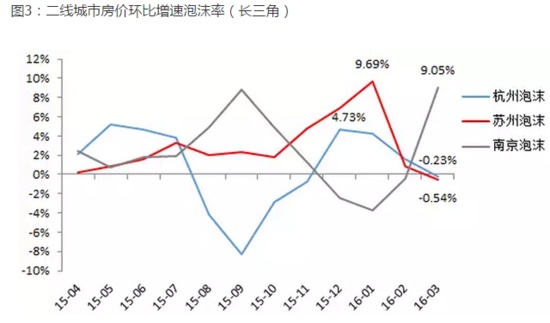

图3:二线城市房价环比增速泡沫率(长三角)

南京从16年2月起经历了泡沫的快速膨胀,2月之前南京泡沫率甚至还是负的。3月南京房价泡沫为9.05%,也就是说南京房价中9.05%的环比增速是不能被基本面和信贷扩张所解释。

苏州和杭州从去年11月到今年1月之间经历了泡沫膨胀,苏州在16年1月泡沫一度达到了9.69%,杭州泡沫在15年12月达到了4.73%。但从2月和3月开始,苏杭明显降温,3月苏杭房市已经没有“泡沫”,(苏州泡沫率-0.54%,杭州泡沫率-0.23%)。

换句话说,虽然苏州3月房价同比增35.04%,但其涨幅是之前积累的,3月苏州泡沫已经破灭。相比苏州,杭州的泡沫并不明显,一直稳定在基本面和信贷面左右。

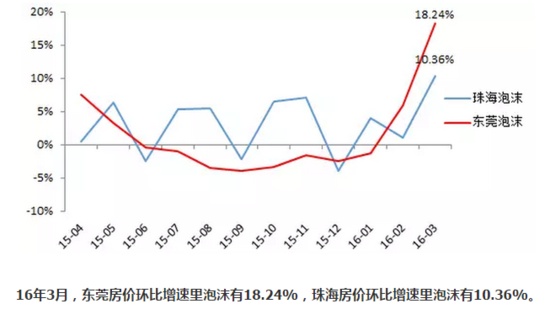

图4:二线城市房价环比增速泡沫率(珠三角)

16年3月,东莞房价环比增速里泡沫有18.24%,珠海房价环比增速里泡沫有10.36%。

珠三角由于地理上离房地产泡沫的前线——深圳更近,受投机的影响更明显。3月深圳楼市新政出台和房市调整之后,东莞和珠海的房地产泡沫冲在前头。

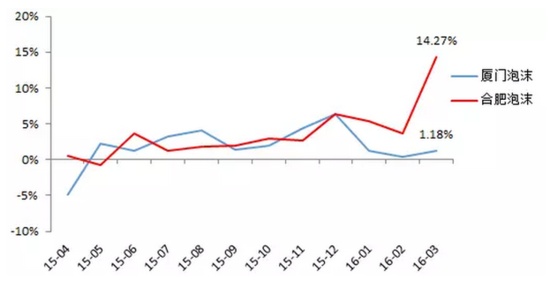

图5:二线城市房价环比增速泡沫率(厦门、合肥)

厦门的泡沫并不明显,一直稳定在基本面和信贷面左右,3月环比增速中泡沫有1.18%。

合肥的租金和经济增长等基本面支撑较弱,3月房价环比涨幅14.38%,其中14.27%都是泡沫。

价值洼地还是泡沫重演?

杭州和厦门由于良好的基本面支撑,楼市的泡沫并不显著。这两个城市房价的涨幅并不脱离基本面增长和宽松信贷的驱动,杭州和厦门房价上涨可视为二线投资洼地的价值重估,具有较好的投资潜力。

苏州房市的泡沫自16年1月的高位下跌,主要原因是楼市调控,苏州在3月出台了12个月内不宜超过12%的“楼十条”。据2010年第六次人口普查资料显示,苏州常住外来人口总量接近上海的一半,是杭州的近两倍,在长三角16城市中仅低于上海。苏州3月环比增速泡沫为负,其房价可受外来务工人群的租赁需求推动水涨船高,在基本面支撑下,苏州仍有投资价值。

东莞和珠海承接了深圳楼市3月见顶后的泡沫转移。而南京和合肥的泡沫持续膨胀,房价增速已显著超出其各自的基本面增长和信贷增速。这些二线城市当前泡沫过大,投资需谨慎。

相关知识

狂奔的二线房价背后 价值洼地还是泡沫重演?

5年后,房价会更贵还是更便宜?售楼闺蜜一番话令人大彻大悟

2020年房价到底会涨还是会跌?地产大腕作出回应!

我们的洗脸水槽放水的时候水是罗旋下管道的,请问是左旋还是右旋?

北京“地王”频现 买房价值洼地去哪找?

明年,中国房价究竟是涨还是跌?老干部三言两语讲明白

国势先锋城市 凸显价值洼地

在发生通货膨胀的时候,房价一般是升还是降?

价格渐次回落 空调价格是真摔还是假跌?

板式床还是实木床?卧室床具巧选择