家居装修知识网

机构看市:下半年量跌价涨 中长期拐点已至

前5月楼市成交增速出现下滑,似乎预示着本轮周期已从顶点跌落。

近日,多家机构发布策略报告,对下半年楼市进行预判。大部分机构认为,楼市进入小周期高点,预计下半年成交量将有所回落,到年末甚至可能出现负增长。但在当前的宽松货币环境下,房价并不会出现明显下滑。

从长期来看,整体供需关系的改善,以及人口红利的终结,使房地产市场进入“成熟期”。未来的市场波动幅度、房价走势等都将趋于平缓。

需求已透支

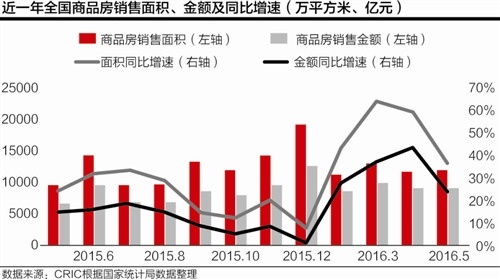

国家统计局近日发布的数据显示,今年1-5月,全国商品房销售面积47954万平方米,同比增长33.2%,增速比前4月回落3.3%;商品房销售额36775亿元,增长50.7%,增速回落5.2%。

这是今年以来,全国房地产销售增速首次出现下滑。而在统计局公布上述数据之前,一线城市和部分二线城市都传出成交量下降的消息。其中,部分一线城市市场的走低,从4月份就已出现。

按照国家统计局投资司高级统计师李皎的解读,商品房销售增速的回落主要由住宅销售增速回落带动。1-5月份,住宅销售面积比1-4月份回落4.6%,销售额回落8%。住宅销售增速回落既与前期刚需集中快速释放有关,也与近期一些热点城市房地产调控政策收紧有关。

事实上,这两种因素也将成为下半年市场的决定性因素。广发证券近日发布的报告认为,今年下半年,行业整体成交同比升幅将继续放缓。

理由在于,本轮成交量的大幅上升,改善型需求(首改+再改)是重要的贡献来源。特别是在重点二线省会城市,大户型高总价住宅的成交占比有明显提高。但在改善型需求连续3-4个季度入市后,需要重新积累培育一段时间,才会有新一轮需求入市。

此外,根据经验,政策收紧地区的成交回落速度很快。具体而言,一线城市成交面积下滑幅度将会较大;二线城市在改善型需求释放充分后,成交上升持续性减弱;三四线城市由于供需基本面限制(需求不足,库存过剩)依然难有大的起色。

野村证券中国地产研究部主管高剑锋甚至认为,今年年末或明年年初,市场成交量的增速可能成为负值。因为去年底和今年初,交易量处于绝对值的高位。

平安证券的报告同样指出,下半年随着基数抬升及部分需求透支,预计销售同比增速将逐步收敛。但鉴于当前宽松的货币环境,投资和销售都很难出现断崖式下跌。

从房价上看,广发证券认为,下半年大中城市房价整体仍将保持环比温和上升,但升幅将逐步放缓。分城市来看,一线城市和重点二线城市的房价升势较强;三四线城市则因去化周期长,房价缺乏持续上升动力。

中长期拐点已至

若拉长周期来看,未来房地产市场将可能进入另一个阶段。

招商证券将我国楼市的发展分为四个周期。前三个周期分别为1988年-1997年、1998年-2008年、2008年-2014年,如今正处于第四个周 期的“上半场”。招商证券认为,本轮周期起于2014年下半年的限购正式退出,随后的提高信贷杠杆和降息等一系列政策动作,使房地产市场进入较为宽松的货 币环境中。如今虽然行业政策出现结构性收紧,但未来几年宏观大环境(经济基本面和流动性)不会发生显著变化,因此周期尚未结束。

按照上述机构的观点,近期房地产市场量价齐升,以及土地价格不断攀高的特征,证明当前正处于该周期内的小高点。预计未来随着宏观政策的逐渐成熟,量价调整幅度将会减小。

广发证券则认为,在大周期层面,我国房地产行业已经进入成熟期。具体表现在,人口红利(年龄结构、区域分布)快速爆发期过后,新房的需求逐步下降。

数据显示,在2012年-2013年之后,我国户均住房套数已经超过1,说明整体供需已基本平衡。同时,过去十年中,新房的销售面积年复合增速在逐年放缓。说明在一个新的长周期内,市场波动的幅度正在减弱。

平安证券则提出另一组数据:目前我国户籍城镇人口人均居住面积为32平方米,已达到日本90年代后期水平。但由于常住人口未纳入统计,因此实际居住面积可 能略高于统计数据。按照城镇化进程带来的需求计算,2010年-2015年的总需求为13.1亿平方米,2015年-2020年下降至12.7亿平方米。 也即,行业正逐步迈过中长期需求顶点,景气度将逐渐向下。

平安证券认为,当全局性的供大于求来临时,放松货币政策并不会有显著的需求提振效果,反而会加速风险累积。因此,未来三四线城市的风险仍然值得关注。

从行业发展来看,多数机构认为,随着土地等成本的提升,以及行业利润率整体下滑,将有越来越多的企业放弃传统房地产开发业务,并启动多元化转型。

其中,不动产金融领域的资管市场被普遍看好。根据BCG中国的预测,到2020年,中国资管市场资产总规模将达174万亿元人民币,这相当于当前房地产年销售额的20倍以上。其认为,这将成为未来房企转型的主要方向。

相关知识

机构看市:下半年量跌价涨 中长期拐点已至

万绿之争折射行业变迁:房地产长期拐点已至

房地产长期拐点已至:住宅规模见顶 存货风险增加

北京高端市场量跌价涨 多个地王项目酝酿高价入市

北京高端市场量跌价涨 多个“地王”项目酝酿高价入市

广州楼市“量跌价涨” 看空看多之争再度上演

2015年首月楼市现量跌价涨 多城房价结束8连跌

1月北京租房量跌价涨 市场租金均价为3841元/套

重庆主城楼市上周“量跌价涨” 房企加大供应量

一线楼市陷“量跌价涨”怪圈 金九银十成色难断