家居装修知识网

全屋定制企业上半年整体显现严重下滑

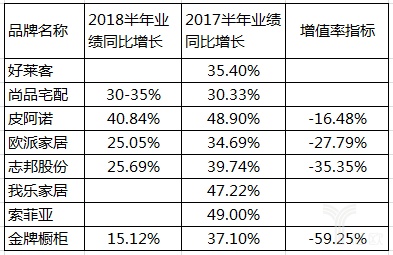

数据是枯燥的,但是,数据背后风云变幻的市场,却是鲜活的。看一下这些代表品牌今年上半年和去年上半年业绩增长对比表:

以上2018年上半年业绩快报和今年上半年和去年上半年业绩增长对比,至少向我们传递了以下重要信息:

1、第一阵营代表欧派家居和第二阵营代表志邦家居的营收增速,已经低于我们常说的行业平均增速30%,金牌今年上半年业绩同比增长更低,只有15.12%,第三阵营代表皮阿诺的营收增速,依然高于30%;

2、和去年同期增速相比较,志邦、欧派、皮阿诺下降了35%到16%,金牌下降的幅度更大,达到59.25%;

3、定制圈的朋友告诉我,在刚刚过去的7月,整个行业的业绩下滑现象更严重。

为何会出现增速大大放缓和业绩大大下滑的现象?

宏观地看,今年上半年股市波动、房地产调控、原材料价格上涨、出口和内需双乏力等内外因素,都不利于全屋定制家居企业的发展。

特别是房地产的冰封,对全屋定制家居产业影响至大,自2003年国家将房地产列为支柱行业开始 ,带有浓厚国家投资驱动型气息的房地产行业一路撒腿狂奔。

到了2018年,供养房地产的六个钱包接近干瘪,相反,很多人被企业经营贷、房贷、车贷、消费贷、教育贷、民间借贷、高利贷等“七个贷款”压得喘不过气来,与房地产息息相关的全屋定制、建陶、五金、卫浴、家电、家具、灯饰等数十个行业,也一并陷入冰封。

中观地看,全屋定制家居产业及窥伺全屋定制家居市场的相关产业的竞争已经白热化,尽管全屋定制的需求蛋糕在变大,但是,来自行业内部的竞争和来自行业外部的抢夺,也史无前例地加大。

我们所看到的价格战(套餐营销,本质是抢地盘)、促销战(买衣柜送橱柜、买橱柜送衣柜等,本质是争流量)、招商难、获客难、经销商跑路、跨界战等等,都是竞争白热化的表象,在表现背后是新旧渠道入口的惨烈争夺战。

全屋定制的渠道入口,我们谈论得很多,今天,主要看看其他一些新的重要的渠道入口争夺。

精装房

类似碧桂园橙家、万科万链这样的出身房地产的互联网家装公司,对全屋定制乃至整装,已经是虎视眈眈,且正在有条不紊的蚕食和瓜分市场份额,凭借先天的优势,他们从上游杀到下游,想抢夺先机。

传统家装公司和互联网家装公司

尽管传统家装公司在模式上极其陈旧、互联网家装公司在发展上遇到了不少问题,但是,为了生存和发展,他们会将目光投向全屋定制乃至整装这些充满想象力和希望的热门产业,向死而生的可能性非常大。

工程渠道

我发现有全屋定制家居的大牌到目前为止尚未触碰这个巨大的渠道,也有全屋定制家居的中型品牌未触碰这个渠道,为什么皮阿诺上半年的业绩增长依然那么强劲?他的工程渠道贡献功不可没。

整装

为什么尚品宅配和欧派要试水整装?业内现在讲得多的是“截流”,没错,是截流,但更深远的考虑是未来,“整装➕大家居”(欧派路径)和“整装➕全屋定制”(尚品宅配路径),那是这两个巨头在经营现实的同时也在经营他们的未来。

微观地看,战略盲动、招商躁动、产能冲动、产品雷同、促销跟风等等问题,也在制约全屋定制家居企业的进一步发展。

相关知识

全屋定制企业上半年整体显现严重下滑

魏晓飞专栏|大定制时代 全屋定制企业到底在订什么

全屋定制企业转战「整装」,为何久久不见红利?

是坐以待毙还是主动进击?全屋定制企业的逆袭

家居企业全屋定制潮 机遇OR风险?

全屋定制整体家居是大势所趋 成功关键在设计与合作

全屋定制整体家居是大势所趋

橱柜企业转向全屋定制 定制程度迈上新层级

疫情下全屋定制如何自救?上半年攻线上,下半年攻线下!

2019全屋定制发展与消费趋势观察