家居装修知识网

2018年度盘点:这一年,定制家居企业过得怎么样?

2018年房地产政策继续收紧,资本也陷入了寒冬期,经济大盘的局势基本上已经给这一年定制家居的发展下了定论。

原始数源来源:公司财报(按营收额排名),新浪家居整理

原始数源来源:公司财报(按营收额排名),新浪家居整理

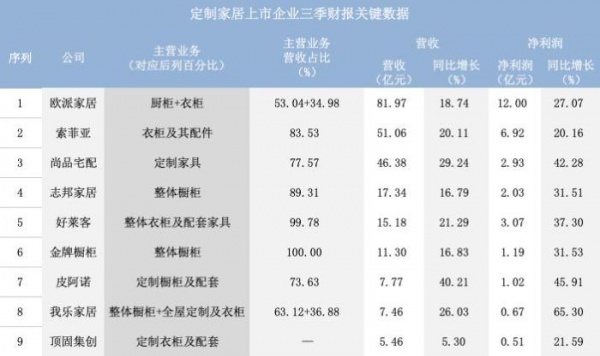

早在2018年11月份,新浪家居就曾对九家定制家居上市企业的三季度财报进行梳理。对比数据发现,定制家居企业的主营业务相对集中,整体营收和净利润处于双增长的趋势,但增速正在逐渐放缓。

下滑定局,2018定制家居过得好吗?

欧派家居、金牌橱柜、志邦家居、我乐家居、皮阿诺这批在2017年扎堆上市的家居企业,都曾在营收上取得超35%的年度增长。而2018年前三季度,明显这几家品牌的营收增幅多出现了收缩。除皮阿诺外,其余四家营收增幅均降到了30%以内,欧派家居的增幅更是低于20%。

不可否认,近几年商品房销售面积增速回落、住房消费市场增速放缓,对定制家居行业产生了直接的影响。另一方面,上市的红利也正在消失。失去了外界动力的刺激,定制家居行业的增速不得不放慢脚步,朝着更平稳的方向前行。

有业内专家预言,定制行业已经过了30%以上的高速增长期,即将进入营收增幅维持在10%-20%的新常态。但庞大的增量市场依然向定制家居品牌释放了一个良好的信号,未来行业规模可期!

挑战重重,2018定制企业如何应对?

虽然形式艰难,但大部分企业都采取了积极的措施予以应对。不少品牌将着力点瞄准在了新业务这一板块。

以超80亿元营收额蝉联榜首的欧派家居,将原有的橱柜业务放缓,扶持衣柜业务成后起之秀。2018年的前三季度,衣柜业务同比增长35.5%,实现28.9亿元的营收。同时,欧派家居还以信息化为依托,开展整装的大家居模式,式业务板块逐渐丰富和外延。

尚品宅配则选择押宝整装云业务。也许是因为他们原有的IT基因。2018年商品宅配的业务拓展能力可以说是很六,一方面通过整装云向会员家装企业提供设计、销售、装修等全方位服务系统;另一方面供应链F2C直采统一配送,同时输出定制家具以及配套产品。公司未来有望从家居品牌商转向平台商,发展空间将彻底打开。

如果一个品牌的原始业务趋近饱和,再多开几个品牌未尝不是好事。志邦家居在2018年就玩了一手“影分身”,不仅将业务线拓展至橱柜、衣柜、木门、卫浴柜、衣帽间等品类,更着手打造法兰菲、IK等其他品牌。在前三季度实现17.34亿元营收的形式下,志邦公告称将拟投资6.79亿实施年产家居4万套、卫浴柜4万套和整体衣帽间6.5万套定制家居建设项目,持续发力拓展品类。

除此之外,对外进行投资也是一些品牌的选择。一是围绕原产业链布局的战略投资,完善品牌自身的渠道、产品、技术等;二是财务投资,将企业持有的资金注入更有发展性的潜力股。

然而是投资就难以绕过风险二字。以半条腿已经跨进定制家居领域的曲美家居为例,其2018年前三季度的净利润出现了高达45.40%的负增长。

2018年6月13日晚间,曲美发布公告,称公司已于6月5日向挪威奥斯陆证券交易所上市公司Ekornes ASA的全体股东发出公开自愿现金要约收购,拟收购标的公司至少55.57%已发行股份,至多为标的公司100%已发行股份。这笔总价超40亿的大手笔交易,对于市值65亿的曲美来说,会否消化不良,想必很多人的内心已经有了结论。

定制2019,有多少爱还可以重来?

尽管一切都看起来不那么容易,但就定制家居的上游而言,一些经济领域的专家已经预言,2019年竣工面积将重新抬头,新房交房好转。而4-6线城市的现房销售率虽仍会下滑,但定制渗透率还比较低,有较大的定制需求空间。

另一方面,在整装规模还不成熟的当下,定制企业有更好的品牌号召力。据住建部要求,2020年精装修率必须达到30%。但近几年的精装修率提升幅度平稳,甚至连开发商都不愿意推动。定制企业在这个过程中,积极与整装精装进行合作,联手开发商,2019年的收入和盈利质量将会有很大的提升。

对于市场规模庞大,却没有太多龙头品牌的定制家居行业来说。2019年,单体企业体量的提升空间还很巨大。优秀的品牌会在这一轮的竞争中,继续依托多品类拓展、渠道布局、产业链延伸,不断提升客单价和客户数。以个性化定制服务能力、规模化生产、流量获取能力等打通整装流量入口,从而形成新的业绩增长点。而另外一部分跟不上节奏的定制家居企业,无疑会在激烈化的市场竞争中被淘汰出局。(文|新浪家居赵晨)

相关知识

2018年度盘点:这一年,定制家居企业过得怎么样?

家纺设计2012:这一年,很弄潮

家纺行业2012:这一年,很厚重

家纺行业2012:这一年,很厚重

家纺产品2012:这一年,很新颖

盘点2012这一年 中小家装公司景象惨淡

这一年,这些人丨2014感动服务明星

这一年,这些人--2014感动服务明星

兰舍硅藻泥:拼搏一年,不要亏待自己和家人

这一年,智慧生活已触手可及