家居装修知识网

中国集成吊顶行业发展分析报告(2019年)

与传统吊顶相比,集成吊顶具有整体美观、装卸和维护简便、节能环保,并能满足个性化要求等诸多优势,而日渐受到市场的欢迎。但实际上,中国集成吊顶行业起步较晚,截至目前仅发展了10余年时间。2004年,友邦吊顶的时沈祥先生首次开发出集成吊顶,并于2005年获得了国家发明专利;紧接着友邦吊顶在2005年开出全国第一家专卖店,此后其他厂家纷纷进入这一行业,国内集成吊顶行业才逐步发展起来。目前,集成吊顶行业历经10余年的发展已经和地板、洁具等一样成为了一个独立的建材品类。

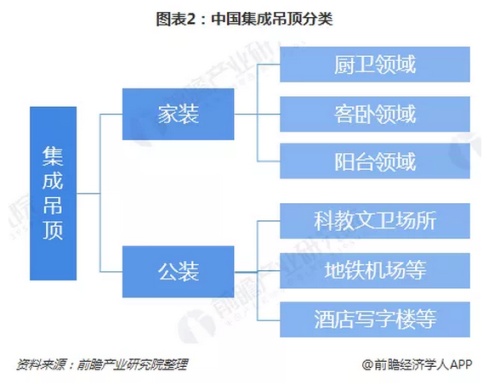

而从集成吊顶的应用领域来看,集成吊顶可以分为家装集成吊顶和公装集成吊顶两大类。其中,家装集成吊顶主要是指应用在厨卫、客卧和阳台等领域的吊顶;而公装集成吊顶则主要是指应用在科教文卫、地铁机场和酒店写字楼等公共区域的吊顶。目前,集成吊顶主要以家装领域为主,并开始向公装领域进行扩展。

客卧产品市场前景广阔,公装领域是重点拓展方向

厨卫领域是最早使用集成吊顶的领域。事实上,传统的吊顶也主要应用在厨卫领域,主要是由于在目前国内普遍采用隔层排水的建筑方式下,厨卫上空的管线较多,并且油烟、水汽等造成使用环境较为复杂,因此必须使用吊顶进行遮掩和防护。近年来,随着厨卫吊顶产品的逐渐普及,传统吊顶逐渐被铝合金集成吊顶所取代,促使厨卫吊顶行业整体规模有扩张趋势。但是,近两年来,随着房地产行业增速的放缓,导致集成吊顶行业下游需求出现疲软,行业增速有所下降。根据前瞻产业研究院测算数据显示,2017年,中国厨卫集成吊顶行业的市场规模在66亿元左右,同比存在小幅增长,预计2018年全年市场规模仍保持相对稳定的状态。未来厨卫产品需求的拉动或将主要依赖于新房销售,或者将市场下沉至低线城市,但总体而言,该类产品的需求还将继续保持增长趋势。

此而相对于厨卫领域而言,客厅和卧室管线较少,使用环境也较干燥,使用普通的石膏板等天花吊顶就已经足够;加之现在房屋层高普遍有限,加装了集成吊顶之后可能造成空间更加局促,因此,一开始集成吊顶在客卧领域的应用相对较少。但在集成吊顶设计和技术的不断提升下,其可以做到紧贴天花板,并且通过良好的设计减少给人带来的局促感;同时家居智能化的潮流也给集成吊顶行业带来新的发展机遇,促使集成吊顶在客卧领域的应用不断得到推广。

据前瞻测算,2012-2017年,中国集成吊顶客卧产品市场规模不断扩张,增速明显高于厨卫产品。2017年,客卧集成吊顶行业的市场规模约在136亿元左右,同比增长了13.3%,预计2018年市场规模将突破150亿元。总体来看,客卧集成吊顶行业的市场规模扩张速度相较于厨卫产品更快,主要是住房客卧面积更大,且原来渗透率极低的原因所造成的。未来,随着客卧集成吊顶渗透率的不断提高,这一产品的应用前景将更加广阔。

值得一提的是,尽管目前集成吊顶主要应用在厨卫、客卧或者阳台等家装领域,但未来有不断向酒店、写字楼、地铁、机场等公装领域扩张的趋势。具体来看,公装领域目前仍是以传统的石膏板、PVC板、铝扣板等传统吊顶材料为主,经过近几年的技术提升和规模化生产,集成吊顶企业已经可以制造出成本相对可控的公装产品,而且其便捷性、美观度都较传统吊顶材料有很大提升,因此公装领域未来也将成为集成吊顶行业新的增长点。

此外,从家装行业和公装行业的市场规模增速来看,公装行业增速更快,并有不断提速的趋势。可见,在公转领域或将产生对于集成吊顶更大的需求空间,为行业发展带来新机遇。事实上,珠三角地区的企业已经率先向公装领域进军,例如巴迪斯集成吊顶已经承担过广州市第三中学、广州火车站、广州增城图书馆、上海世博会等多项大型工装项目。可见,未来在公装领域集成吊顶将迎来突破性发展,市场前景值得期待。

区域集中度高,以长三角区域为主

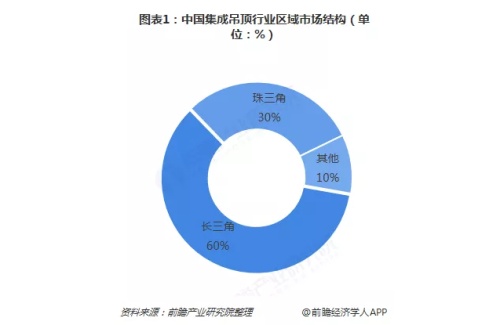

从区域的角度来看,目前,中国集成吊顶行业的区域分布相对集中,形成了以浙江嘉兴为中心的长三角生产基地和以广州、佛山为中心的珠三角生产基地。从过去的产销数据来看,长三角生产基地的产销量已约占全行业的60%,珠三角生产基地约占30%。

更具体的,其中,浙江嘉兴作为集成吊顶的诞生地,也是传统浴霸的生产基地,以嘉兴市秀洲区王店镇的集成吊顶企业最为集中;而顶墙集成业务未来也将主要以浙江嘉兴为生产基地,现已形成了较为完整的产业链形态以及完整的配套环境,具备了一定的产业集群效应。而广州、佛山则是传统吊顶(铝扣板)的生产基地,并在近年来逐渐将产品拓展至集成吊顶,在吊顶行业具有一定的市场优势。

品牌集中度低,奥普、友邦规模领先

从企业的角度来看,尽管集成吊顶行业的发展起步较晚,但由于其产品美观、便捷等诸多优势迅速得到市场认可而得到较快发展。目前,进入该行业的企业主要包括传统的吊顶企业、家电转型企业以及其他一些企业。

总体而言,我国集成吊顶行业内企业数量众多,行业集中度较低。据不完全统计,目前全国从事集成吊顶生产的企业有上千家,市场比较分散。其中,嘉兴市王店镇是大量集成吊顶企业的集聚地,目前已形成友邦吊顶、米科股份、鼎美电器、品格卫厨、来斯奥电气等50余家具有一定规模的企业,占据全国约70%的市场份额;但与此同时,其中也有数百家企业的收入规模还不到1000万元。由此可见,集成吊顶行业比较分散,业内存在大量小规模企业。目前,最具竞争力的前十大企业市场份额仍不足20%。而在众多的竞争企业中,根据其竞争能力的不同大致可以将企业划分为三大阵营,其中以友邦、奥普、巴迪斯等企业为代表的第一阵营,市场竞争力最强,但是市场份额依然较小。

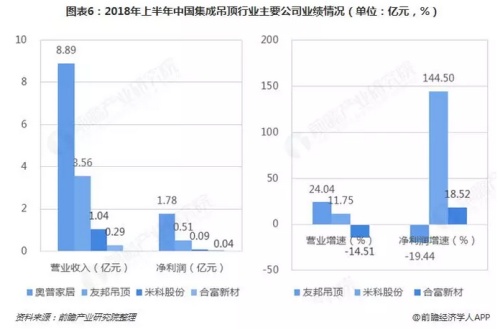

从2018年的业绩表现来看,2018年上半年,奥普家局的营收和净利润规模仍遥遥领先于其他企业;友邦吊顶位居第二。尽管友邦吊顶营收规模在2018年得到大幅扩张,但是净利润却出现下滑,主要是受公司研发费用投入增加以及营销渠道拓展等综合因素影响;米科股份净利润大幅增长则主要是因为毛利率增加了2.74%,销售费用、财务费用和资产减值损失减少320.89万元所致。

值得一提的是,目前集成吊顶行业内企业的竞争力已经开始出现分化趋势。也就是说,尽管从事集成吊顶生产的企业数量众多,但不同企业之间的竞争力差距很大。以友邦吊顶为代表的少数几家企业具备较强的自主研发能力和产品设计能力,拥有自己的品牌和全国性布局的销售网络,市场竞争力较强。大多数同类企业规模偏小,缺乏品牌建设及推广能力,作坊式企业比比皆是,这些企业在没有建立自有品牌和稳定的销售渠道的情况下,难以迅速提升自身产品的市场竞争力和影响力,只能依靠低价在低端市场占据一席之地,而低端市场的竞争环境则更为激烈,生存空间较小。

此外,顶墙集成业务成为行业发展的新态势,当前有不少企业甚至跨界企业均希望率先布局该领域。如果企业能实现在渠道建设、研发设计、经验积累和沉淀、品牌影响力、配套服务等诸多方面的同步推进,将会在激烈的集成吊顶行业占据先发优势,大幅度提升自身的竞争力。

相关知识

中国集成吊顶行业发展分析报告(2019年)

中国集成吊顶行业发展与消费白皮书广州发布

《2017年Q3中国移动互联网行业发展分析报告》发布,土巴兔蝉联第一

《2017年Q3移动互联网行业发展分析报告》发布,土巴兔继续蝉联第一

首届中国集成吊顶行业品牌评选活动的办法及实施细则

2015年我国集成吊顶行业发展现状分析

蓝姆特摘取"中国集成吊顶行业十大品牌"称号

集成吊顶行业四类品牌的不同发展命运

圆美艺术吊顶喜获“中国集成吊顶行业十大品牌”荣誉

品格等获中国集成吊顶行业十大领军品牌