家居装修知识网

面对来势汹汹的小米们,传统门锁企业的自卫反击战怎么打?

在刚刚过去618电商节里,根据天猫的官方数据,智能锁的销售量同比增长100%。

智能门锁的市场接受度正在慢慢提升,但与此同时也出现了新问题。例如笔者的一位朋友,他家新房装修完了,最后还需要换把锁。让他犹豫的不是装不装智能门锁,也不是产品的外观样式与价格高低,而是选用什么品牌。

面对数千个品牌着实挑花了眼,即便通过不同渠道了解到目前比较靠谱的有以小米生态链企业为代表的鹿客、OJJ、云米等互联网品牌,以德施曼、凯迪仕为代表的专业智能锁品牌,也依然难以决定。

其实这类困扰在几年前并不存在,那时互联网品牌还未兴起,智能门锁市场都是由传统品牌把持,对智能门锁有需求的消费者,基本都是去线下实体店比比看看就决定了,但如今互联网品牌疯狂生长,再随着他们大量的轰炸式营销,反而给消费者带来了诸多选择困难症。

做单品、造爆款,互联网品牌动作神速

在原本就还未完全打开的智能门锁市场,互联网企业进入之后显得更加“拥挤”,若只是走走过场也就罢了,偏偏它们还极具竞争力,分食了大量专业企业的市场份额。

在互联网企业,像小米生态链企业或360等还未或刚刚进入智能门锁行业时期,市场都是由传统企业霸占,虽然在之前也经历过一波来自家电、安防领域的跨界冲击,但论影响力远不如小米们大。

2017年左右可以视为是智能门锁行业发展的拐点,彼时互联网企业开始纷纷入局智能门锁,经过两年时间发酵,效果终于在今年开始体现。

如何评判一个品牌的市场占有量,每年各时段的各大电商节绝对可以当成最直观的体现。

2018年天猫618智能门锁销量排名

2019年天猫618智能门锁销量排名

对比去年和今年的天猫618榜单可以看见,在2018年仅鹿客一家互联网智能门锁公司进入前十,而今年增加到了4家,分别是鹿客、小凯、优点智能和云米。

这一趋势在京东平台同样得以体现。

2018年京东618智能门锁销量排名

2019年京东618智能门锁销量排名

2018年,进入京东榜单前十的互联网品牌有鹿客、绿米、优点三家,而2019年增长到了5家,分别是鹿客、OJJ、优点、云米和米家。

要知道在2017年时,各大榜单几乎都还看不到互联网品牌的身影。短短2年时间,从榜上无名到占据了半壁江山,只能说互联网品牌的市场营销是真“牛逼”。

为何这些品牌能取得这样的成绩原因有几个方面。

首先,他们做单品、造爆款的能力强。互联网企业比传统企业更加了解C端用户,可能有些揪心,但事实的确如此。

在互联网时代,这些企业的线下布局虽然不如传统的企业,看上去离消费者远,但实际通过线上渠道他们距离消费者更近,可以更好的服务于消费者需求;再加上线上渠道的营销推广,可以短时间内实现跨时空覆盖,所以产品常常出现爆款。

其次,互联网企业的盈利模式与传统商业模式不同,“羊毛出在猪身上,狗来买单”话可能不好听,但这确实是目前大部分互联网企业所执行的盈利模式。

放在智能门锁领域,也就是说这些企业可以不依靠产品从消费者端实现盈利,那么它们就可以大幅度压缩价格,而价格正好是智能门锁行业痛点所在,跟还是不跟对于传统企业都是一个问题。

最后,互联网市场敏感度要比传统企业更高。消费升级、市场下沉又或是其他什么风口趋势,互联网企业总会在第一时间响应,这与他们基因有关,毕竟是靠流量吃饭的,第一时间把握流量动向对他们而言十分必要,这也就使得互联网企业把握市场的能力更强。

搅屎棍还是开路者?

很多传统企业对于互联网企业并不待见,在自己辛辛苦苦打拼了上十年的领域,终于等来了风口,却突然凭空冒出大批冠以“互联网”头衔的企业出来抢市场,并且还抢不过人家,这确实让人上火,但在商言商,最终结果都是市场的选择。

在智能门锁领域同样如此,一些传统企业视这些如雨后春笋突然冒出来的互联网企业为“市场的破坏者”。

一来,一经出现就直接将产品价格底线腰斩,在小米生态链企业、360等企业进军智能门锁市场之前,行业价格底线普遍也在2000元左右,但360一次出手就将价格打到了700元,而小米生态链品牌的爆款产品价格也都在千元左右,例如在今年618期间,拿下京东智能门锁单品销售冠军、小米有品平台智能门锁单品销售冠军的OJJ X1,其价格是1199元;而在天猫销量增长212%的鹿客,其Classic系列售价为1499元。

二来, 是产品质量问题。跟风进入智能门锁行业的除了像小米、360这类大玩家外,还有众多的小玩家。这些小玩家们没有资本、没有技术只能抄袭,但往往只停留在外观,核心技术依然是一穷二白,而市场也因这类残次品付出了代价,好不容易培育的信任感被扫之一空。

互联网企业真的只带来了弊端吗?

其实,随着行业的发展,品牌效应凸显后,那些小玩家们蹦跶不了多久,在被“祸害”过一次之后消费者自然会敬而远之,而另外的大玩家们会给行业带来不少益处。

其最大的作用体现在降低了“市场教育成本”。都知道目前我国智能门锁市场渗透率才5%左右,远低于国外动辄40%、50%的市场渗透率,智能门锁为什么在国内卖不动?

一方面是由于目前行业没有经历彻底的洗牌,市场鱼龙混杂,产品质量、价格参差不齐等因素导致;另一方面正是行业对于市场教育得还不够。

之前曾有机构做过一份市场调查,在面对“你能说出几个智能门锁品牌”的问题上,80%以上的被访者一个也说不出来。

更加现实的问题是,在国内二三四线及以下市场还有过半的人根本不知道有智能门锁这类产品的存在。

而鹿客、OJJ、云米、米家等品牌的出现,增加了行业热度,正好弥补了智能门锁在市场教育方面的短板。

这些品牌背靠小米、360等公司,在各类大会上多次露出,让市场更加了解智能门锁。

之外,根据天猫发布的618数据来看,618期间购买智能门锁的人群分布主要在35岁以下的年轻人群体,占比达65%,而显然在针对目标消费人群的营销上,互联网企业更加擅长。

自卫反击要怎么打?

那么作为行业中的老牌大哥,德施曼、凯迪仕、乃至VOC、曼申、三星们又该如何自处?

其实传统智能门锁企业也拥有自身的独特优势,那就是在经历长期耕耘后建立了完善的下线渠道,并且具备互联网企业尚不可比的服务体系;在专业技术领域,有深厚的技术及人才积累;最主要的,相比互联网企业依靠单一、爆款的产品占领市场,传统企业拥有跟加丰富、更多元的产品线。

之外,在B端市场,传统企业依然保持着良好的口碑,像VOC、曼申等品牌虽然未能进入今年618榜单前十,但其口碑在经销商、甲方用户之中相当不错;再例如智家人等品牌,在线下渠道拥有不错的市场,受到代理商们的欢迎。

而在这些领域,对于互联网企业而言基本是“0”,专业智能门锁企业完全可以继续深耕B端市场,将自己打造成B端市场的领头羊,这块蛋糕互联网企业难以撼动。

C端市场作为传统智能门锁企业的弱项,有声音说“专业智能门锁企业应该放弃该市场”,在智能相对论来看,完全没有必要,因为在C端市场不是没有一战之力。

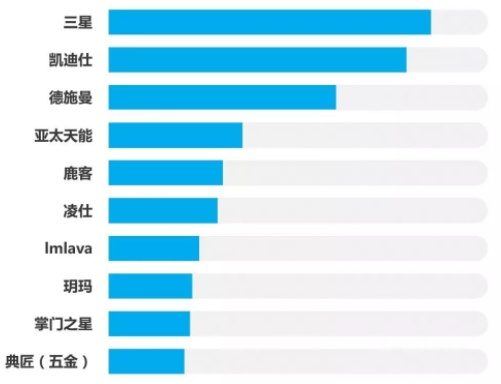

天猫数据显示,在168期间搜索智能门锁的品牌词TOP5为:凯迪仕、三星、德施曼、飞利浦、耶鲁,并且像德施曼、凯迪仕等企业在618期间都取得了优异的成绩。

说明有凯迪仕、德施曼、耶鲁这些企业打头,其他企业是完全有能力进军C端市场。

并且,智能门锁相比其它家电、3C产品更加依赖下线的服务,智能门锁具备一定专业性,是集体验、安装、售后服务为一体的综合性产品,线下的功能性无法取代。“门锁即服务”是智能门锁领域最主要消费观念,卖掉产品并不是结束,而是厂商与客户的关系才刚刚开始。这些正是传统企业优势所在。

再加上智能门锁类产品终究是质量说话,产品的安全性绝对是市场的首要选择条件,所以只要做好研发、生产、品控及售后,市场绝不会视若无睹。

当然,若是传统企业有意抢夺C端市场,线上渠道一定要重视起来。毕竟,在移动互联网时代,抛弃线上渠道与抛弃整个市场相距不远了,而智能门锁领域还有不少企业依然故步自封,甚至都没有参与像618之类的电商活动,这十分不智。(文章来源:智能相对论)

相关知识

面对来势汹汹的小米们,传统门锁企业的自卫反击战怎么打?

传统门锁如何翻身?顶固领跑新一代安全门锁

IT企业对决传统家电厂商 电视大战谁主沉浮?

传统家居企业玩转O2O,选择切入点很重要

智能门锁“暗战” 三星海尔等1300余家企业涉足

传统家电企业创新觉醒,互联网家电的好日子要到头了?

鹿客“躺枪” 智能门锁再敲安全警钟

鹿客“躺枪” 智能门锁再敲安全警钟

“以旧换新”或成传统家具企业救命稻草

彩电领域出新兵 传统彩电企业话语权遭遇挑战