家居装修知识网

喜临门的增长逻辑:立足研发,回归用户价值

当价值被印证,其影响力将无限扩大。

刚刚结束的双11,喜临门以全网7.2亿销售额和B2C同比增长141%的成绩,以及连续多年蝉联行业全网第一的表现在A股市场备受瞩目,获得多家机构的价值认可。长期来看,这仅是喜临门强劲增长的阶段之一。

早在2020年Q3财报中,喜临门就以营收和利润的逆势增长引起业界关注,而强劲的势头也延续到了今年的双11。与任何事物一样,喜临门获得资本市场的青睐与认可并不是偶然,这背后是其多年来研发布局及市场策略的积淀。重新审视喜临门如今的成果,其实也给行业带来一种创新发展的思路。

Q3喜临门强劲增长,业绩亮眼获资本追捧

10月19日,喜临门发布2020年Q3财报。财报显示,喜临门今年前三季度实现营业收入34.53亿元,同比增长3.02%;第三季度公司整体实现营业收入14.77亿元,同比增长12.8%,环比增长18.1%;第三季度实现扣非净利润1.34亿元,同比增长15.8%,环比增长39.2%。

其中,主营业务家具板块第三季度实现营业收入14.69亿元,同比增长14.4%,环比增长18.3%;实现扣非净利润1.38亿元,同比增长29%,环比增长57.4%。对比此前喜临门发布的半年报中显示营业收入10%的同比增长,以及归母净利润3.5%的同比增长,第三季度继续扩大了4.4%的营收和25.5%的利润。

值得一提的是,在疫情的影响下,喜临门第三季度仍呈现出稳步增长态势,并且前三季度实现了3.02%的同比增幅,已经远超市场预期。

今年自疫情爆发以来,线下家居行业骤入“寒冬”。据《家居产业瞭望》统计的26家主要的上市家居企业前三季度财报业绩,涵盖定制家具、成品家具、建材卫浴、地板瓷砖等领域的14家企业营收增长率为负数,18家企业净利润增长为负数,近54%企业营收同比下跌,近70%企业净利润同比下跌。

在行业遇挫之时,喜临门能迅速扭转形势,以其强劲的表现为行业大幅提振信心。根据喜临门(603008.SH)沪指周K线走势来看,从今年5月到11月,近半年来喜临门股价涨幅超60%。另据东方财富网显示,最近60天内7个研究报告发布喜临门“买入”评级,并且从9月份的流通股东来看,招商银行股份有限公司增持了喜临门股票,中国建设银行、上海蓝墨投资管理公司等新进。由此可见,喜临门持续的获得资本市场的追捧。

不忘初心回归价值,喜临门双11再登高峰

喜临门强劲增长的势头并未停止,这种爆发力还延续到了今年的双11。

整体来看,喜临门在双11天猫、京东、苏宁、唯品会等平台实现7.2亿的总销售额,全网B2C同比增长141%,居行业全网第一,且连续多年蝉联冠军。

再从平台来看,截止到11月11日24点,在天猫平台喜临门突破6.2亿,霸榜天猫床垫类目单品销量前3名,且连续4年蝉联床垫类目销售额第一。细分到床垫品类,新增皮床品类同比增长1417%,云朗床垫更是成住宅家具类目首个单场大促销量过亿单品。

而在京东平台,喜临门连续8年位居床垫类目销售额第一,开抢16小时销售额超去年全天,同比增长32%,蝶梦系列位居京东双11床垫单品NO.1。在苏宁平台,喜临门连续4年卫冕苏宁家装类目销售额冠军,开抢10小时打破去年全天销售记录,当天床品类目销售额同比增长250%。

此外喜临门今年还将直播作为重点发力的主战场,创新性运用了“店播+达人直播+站内视频+内容种草”的组合拳打法。根据天猫统计数据,整个双11期间,喜临门通过直播成交1.38亿元,成交额位列家装行业品牌第一位,且在天猫平台,喜临门超过床垫行业第二三四五名官方店铺的销售额总和。尤其11月10日,在喜临门天猫旗舰店的直播间,喜临门家具股份有限公司总裁杨刚亲自为消费者讲解产品,短短3小时超35万人次参与互动。

通过双11数据可以看到,基于产品和市场策略创新,喜临门的品牌形象受到了市场认可和用户喜爱。不仅如此,喜临门长期以来还形成了多重优势。

首先是渠道实力强劲,喜临门渠道覆盖的广度与下沉的深度在行业领先,近年来公司积极开拓互联网渠道,使线上和线下打通融合;二是得益于持续的研发投入,迄今为止,喜临门累计获有效专利699项,国际发明专利9项;三是基于长远的市场战略眼光,喜临门产品线品类齐全,可满足不同消费者的各种需求,尤其抓住了学生市场这片“蓝海市场”。

资产结构持续优化,研发投入持续增加

近几年,喜临门在营业收入、净利润、综合市场占有率、消费者渗透率等多项指标持续行业领先的同时,公司资本结构也持续优化。

财报显示,2018年喜临门的资产负债率为59.22%。到2020年9月末,这一指标已经降至54.30%,稳中有降的资产负债率,说明公司的财务状况在不断改善,长期偿债能力不断增强。

从流动比率和速动比率的变动趋势来看,2018年、2019年、2020年9月末,喜临门的流动比率分别为0.99、1.09、1.16;速动比率分别为0.72、0.76、0.82。两大短期偿债能力指标持续稳步提升,说明公司的短期偿债能力优异。

另外,喜临门经营活动产生的经营性现金流净额长期为正,近5年累计共9.95亿,这也说明公司的盈利质量非常优质。

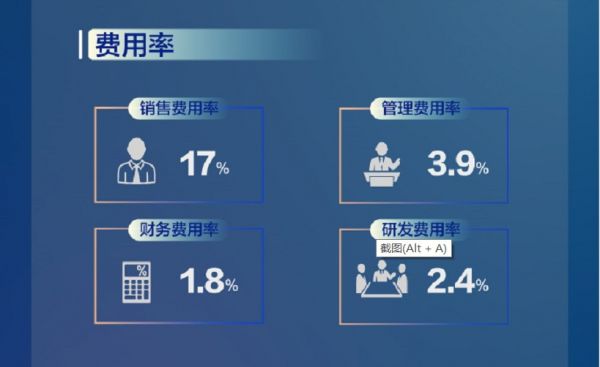

需要重点指出的是,在喜临门公布的Q3财报中,研发费用率占2.4%。并且纵观喜临门研发费用投入,一直以来呈现持续增加的态势,这也让公司长期获得超额利润的能力得以保障。

基于研发的大力度投入,喜临门在专利方面,以699项专利数量成为行业第一,并且累计获得16项国内发明专利;在产品创新方面,今年年初喜临门为满足消费者健康需求,第一时间研发出具有抗菌防螨技术的床垫产品;与此同时,喜临门还有“东方软床”系列、“圆韵”系列及于今年第三季度推出的搭载Smart Wave护脊深睡系统的Smart 1智能床垫等。对细分市场的布局,尤其是对年轻群体需求的满足,可见喜临门对“蓝海计划”的稳步实施。

综合来看,从Q3财报到双11战报,从资本追捧到用户认可,喜临门凭借研发、渠道、品牌等优势,正朝着成为“全球寝具行业领先者”的目标迈进。大浪淘沙之时,正是品牌趁势崛起之际。

相关知识推荐

喜临门的增长逻辑:立足研发,回归用户价值

产品研发立足用户体验成厨电企业必修课

喜临门:2020营收逐季增长 抢占智能赛道制高点

热AWE冷思考:高端洗衣机产品的价值回归

喜临门2016年营收22.17亿 床垫主业同比增长27%

9年研发107项专利,喜临门推出Smart Wave护脊深睡系统

新闻联播走进创维,酷开网络高速用户增长震惊央视记者

喜临门2020圆韵新品发布,用符号美学颠覆行业

2019年家居品牌需要回归根本经营用户

重塑微营销价值点 橱柜企业回归用户互动本质