家居装修知识网

家页智库 | 《2021装配式卫浴发展白皮书》

在住宅工业化的主旋律下,整体卫浴行业热度一再升高,行业不断添丁,随之而来的是材料丰富性更强、技术的发展速度更快、应用的场景更加多元。

城市化红利的消退、人工成本的不断提升、工业制造水平的持续优化、全装及装配化政策的持续推动,多层因素叠加,整体卫浴行业市场空间巨大。

基于这样的环境背景,由家页主笔,广东省建材协装配式建筑分会、千亿级采购平台——采筑、中国建筑标准设计研究院共同主编,多家国内外整体卫浴相关企业协编、参编、入编的《2021装配式卫浴发展白皮书》正式发布。

本报告整理了国内外整体卫浴的历史沿革,分析了当前国内的产业现状、竞争格局、技术体系,基于数据洞察对未来的发展趋势做出预判。

旨在建立起一个宏观视角,清晰地呈现市场格局;梳理出行业的底层逻辑,为整体卫浴企业、应用方、投资方提供战略布局参考;收录品牌企业创新的技术与工艺案例,提供研发方向参照系。

行业发展离不开协同,技术研发不能闭门造车,市场突破离不开传播,本报告也将为促进整体卫浴行业进入正向、健康的发展循环贡献力量。

整体卫浴行业发展概述

在国家强力推进建筑产业化、装配式建筑的大潮中,整体卫浴的生产企业将迎来新机遇。

整体卫浴在公寓、经济型连锁酒店、医疗和精装修地产领域的应用日益广泛,特别是严寒地区和高海拔地区整体卫浴具备独特的优势。

随着消费者对整体卫浴的了解和接受度的增强,广大的房地产开发企业,如万科、碧桂园、绿地、中海等百强房企,全面认可并在自己的住宅产品中使用整体卫浴。

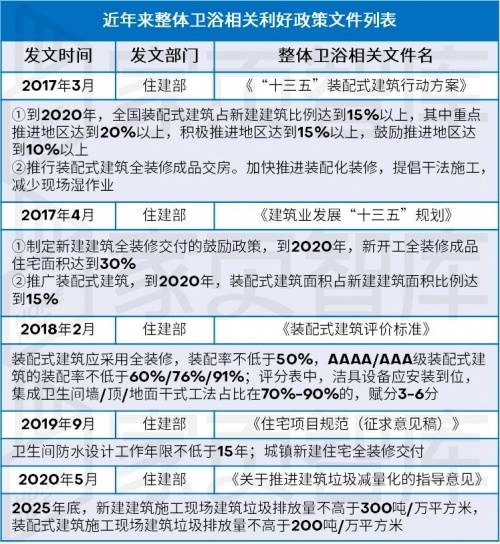

◎装配式建筑相关政策助力,整体卫浴行业渗透率低位提升

2016年起,国家持续关注装配式建筑的发展,推行装配式建筑可有效落实“三去一降一补”的政策。全国各地方出台120余项政策推动政策落实,包括税费优惠、用地支持、专项资金等。

国家《“十三五”装配式建筑行动方案》要求2020年装配式建筑在新建建筑中的占比达15%,新建城镇住宅必须全装修交付,卫生间防水设计需达20年。

由于整体卫浴工作年限可达20-30年,而传统卫浴工作年限只有5-6年,因此整体卫浴是装配式建筑中卫浴构建的较好选择,行业发展前景向好。

◎整体卫浴成本下移带来性价比提升推动渗透率进一步增长

近几年来,地产企业为了加快周转效率、节约研发成本、发挥集采优势、降低开发风险,纷纷推动标准化产品的连锁、复制型开发。

其中的户型标准化使得整体卫浴企业可以针对B端客户开发模具,与客户达成长期合作,为规模化生产、降低产品价格提供了便利。

从成本角度看,公寓采用MC材料,其成本显著小于传统卫浴。住宅整体卫浴装修大概1.8-2万元左右,其成本与传统卫浴接近。

对于全品类公司,采用自有品牌洁具成本可减少10%-20%,随着规模优势的凸显,未来整体卫浴成本仍存在较大下降空间。

◎劳动力红利开始消退,人力成本费用持续上升

随着我国人力成本不断上升,整体卫浴的性价比优势逐渐显现。传统装修需要较多工人配合进行,而整体卫浴的安装更加简单、标准,一般仅需2名经过培训的工人。

当前整体卫浴施工最快仅需2人4小时即可完成,而传统卫浴所需十余个工种,装修工期至少十六天,时间成本优势明显。

◎材质、技术升级提升性能与美观度,降低成本

近年来随着整体卫浴生产技术的提高,国内厂商各类生产成本开始降低,毛利率不断上升;各厂商纷纷推出了彩钢板、瓷砖复合板产品,为整体卫浴进入住宅项目打下了基础。

彩钢板色彩丰富、光泽度高,廉价感明显降低;瓷砖复合板则是在壁板上直接复合瓷砖(或石材),外观与传统卫浴装修最为接近,符合大众对精装修住宅的审美需要,也为整体卫浴C端市场的培育奠定了基础。

考虑到装配式建筑推广和整体卫浴渗透率的提升,预计2018-2025年整体卫浴主要应用市场(酒店/公寓/住宅)规模将从16亿元扩张至165亿元,复合年增速达到39.6%。

整体卫浴未来主要用于经济型酒店(新建/翻修),长租公寓和精装修住宅(装配式/非装配式)。

整体卫浴行业发展趋势研判

近几年来,整体卫浴行业出现了一系列边际变化,影响整体卫浴普及的因素得到改善,B端需求率先放量。

随着整体卫浴相对于传统装修性价比的逐步显现,经济型酒店首先开始采用整体卫浴产品,未来,随着地产商积极推进装配式住宅的落地,整体卫浴市场将快速扩容,成长空间也将逐步打开。

未来,随着整体卫浴行业的成熟与技术的迭代,行业将迎来以下五大发展趋势:

◎技术路径多元化

整体卫浴行业热度升温,进入这一领域的企业越来越多,不同基因的团队对于产品研发有着不同逻辑。

在过去,整体卫浴以固定尺寸、固定材料、固定应用场景为主,这一方面受制于工业制造水平的局限,同时也与行业规模息息相关。

局限性的产品限制了产业的发展速度,过于小众的行业难以吸引到优秀的人才。整体卫浴行业没能形成正向循环,致使在近二十年的发展历程中,未能打开市场。

当下,受益于政策性引导和工业制造水平的提升,整体卫浴受关注度显著提升,更多的企业参与,产品从规格、材料方面都有了更丰富的选择,可定制的整体卫浴正在进入更多的应用场景当中。

未来,有了政策、资本、头部公司、新锐企业的多方加持,整体卫浴产品的技术路径将更加多元,用来匹配更广泛的需求。

◎材料丰富化

作为舶来品,中国最初的整体卫浴材料沿用了日本早期技术,只有MC材质,这一材料生产成本低,但品质感差,长期使用会泛黄、难以清洁。也正是由于早期材料的局限性,使整体卫浴一直被打上了廉价的标签。

近两年,随着技术路径的多元化发展,整体卫浴的材料应用也正在丰富起来,当前技术已经比较成熟的有彩钢板、岩板、瓷砖、陶瓷大板,发泡陶瓷、环保砖等产品也正在寻找适配路径。

整体卫浴市场升温使得越来越多陶瓷企业关注这一产品模式,主动调整研发方向,以适应工业化内装的发展。

顺应时代才能避免被取代,未来也会有越来越多符合现有使用习惯的材料找到与整体卫浴的契合点,为整体卫浴材料的丰富性添砖加瓦。

◎场景差异化

受技术能力、产品形态影响,整体卫浴早期产品应用场景十分局限,以飞机、高铁为代表的交通工具,以酒店、公租、保障性住房为代表的经营性物业,以医院、学校为代表的公共空间。

早期使用整体卫浴的场景有三个共通点:

1.对交付周期要求高、快,是最主要的考量因素之一;

2.对质感和美观度要求不高,重点强调卫浴空间的功能性需求大于设计感;

3.批量交付,每一个场项目内同尺寸、同设计、同材料的卫浴空间量比较大,与整体卫浴的工业化生产属性高度契合。

随着材料的丰富化和技术路径的多元化,整体卫浴正在走向地产精装和连锁商业,未来或许也会进入C端,在旧改项目、存量翻新方面取得突破。

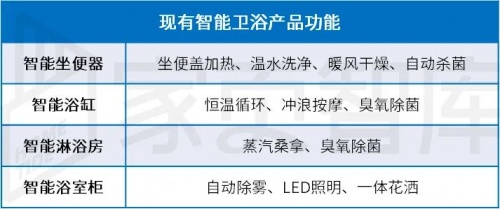

◎部品智能化

随着人们对高品质生活的进一步追求,感应技术、触控技术、自动控制技术、人脸识别技术、恒温技术等新兴技术开始逐步走入卫浴空间。

卫浴企业开始融合新兴科技推出一系列智能卫浴产品,包括智能坐便器、智能浴室柜、智能浴缸、智能淋浴房、智能水龙头、智能灯控系统等卫浴新产品,为人们提供舒适便捷的生活体验,给人们带来颠覆性的卫浴体验。

未来随着卫浴行业与智能技术的进一步融合与成熟,智能卫浴产品的成本将进一步降低,最终实现与整体卫浴的融合,完成整体卫浴部品的智能化。

◎竞争白热化

传统卫浴企业、陶瓷企业、海外企业、地产公司、优秀创业者……整体卫浴行业玩家类型越来越多,竞争也越来越激烈。

海鸥、惠达、东鹏、英皇……近两年,国内不断有卫浴企业开始研发整体卫浴。

陶瓷企业从新型产品着手,研发出发泡陶瓷、岩板等产品与整体卫浴的产品体系相匹配,同时开始自主研发整体卫浴,以期找到传统产业与未来方向的更多契合点。

整体卫浴是舶来品,在国外的市场渗透率极高,国外整体卫浴企业拥有成熟的产品体系和技术路径,只需要根据中国市场做出相应调整,松下、骊住、科勒都已开始了整体卫浴的研发。

全装修政策的引导、装配化率的压力都在引导地产企业向下延伸,碧桂园、万科、龙湖、旭辉等开发商开始自建整体卫浴工厂。

整体卫浴的创业公司从最初的远大、鑫铃、科逸,拓展到如今的禧屋、鸿力、维石、睿住优卡、领和、华科,未来整体卫浴赛道的竞争会呈白热化状态。

附:

《2021装配式卫浴发展白皮书》

编辑委员会名单

(排名不分先后)

主编单位:

广东省建筑材料行业协会装配式建筑分会

广东省装配式建筑与绿色建材专家委员会

珠海采筑电子商务有限公司

中国建筑标准设计研究院有限公司

家页传媒

支持单位:

广东省建筑材料行业协会

广东陶瓷协会

广东省建设工程绿色与装配式发展协会智能建筑分会

广东省住房城乡建设科技协同创新中心建材创新中心

协编单位:

芜湖科逸住宅设备有限公司

广州鸿力筑工科技有限公司

惠达住宅工业设备(唐山)有限公司

莎丽科技股份有限公司

广东新中源住工智能科技有限公司

广东良固住工科技有限公司

广州集泰化工股份有限公司

参编单位:

广州珠江装修工程有限公司

青岛海鸥福润达家居集成有限公司

苏州禧屋住宅科技股份有限公司

湖南鑫铃住房设备有限公司

青岛海骊智能卫浴有限公司

青岛普集智能家居有限公司

广东领和复合材料有限公司

广东绿屋建筑科技工程有限公司

广东睿住优卡科技有限公司

松下家电(中国)有限公司

恒洁卫浴集团有限公司

吉博力(上海)贸易有限公司

入编单位

华科住宅工业(东莞)有限公司

北京维石住工科技有限公司

安禾建材(广州)有限公司

昆明群之英科技有限公司

佛山市博维建材有限公司

长春铸诚集团有限责任公司

报告作者

吴曦雨 家页智库分析师

曹修哲 家页智库分析师

耿 博 采筑质量合伙人

姜永尊 采筑质量合伙人

杨 亭 中国建筑标准设计研究院建筑产品应用技术研究院总监

李健铭 广东省建材协装配式建筑分会副秘书长

报告审核

宗书慧 家页传媒主编

陈泽健 广东省建材协装配式建筑分会常务副会长

相关知识推荐

家页智库 | 《2021装配式卫浴发展白皮书》

惠达荣膺「2021消费者信赖卫浴品牌30强」!

中国住宅装配技术研究院智库专家曹袆杰:整体卫浴开创中国工业化内装新时代

四维卫浴荣膺「2021消费者信赖卫浴品牌30强」!

东鹏卫浴荣膺「2021消费者信赖卫浴品牌30强」!

装配式卫浴论坛丨刘英武:浅谈整体卫浴应用风险点及管控方案

浪鲸卫浴荣膺「2021消费者信赖卫浴品牌30强」!

箭牌卫浴荣膺「2021消费者信赖卫浴品牌30强」!

新中源陶瓷荣膺「2021消费者信赖陶瓷品牌30强」!

尚高卫浴荣膺「2021消费者信赖卫浴品牌30强」!