家居装修知识网

财报特色:美的的营收、海尔的盈利、格力呢?

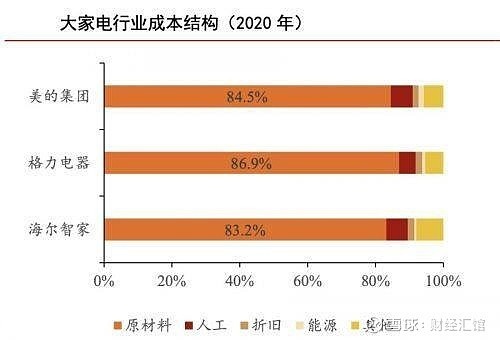

今年以来,受原材料价格持续上涨等大环境的影响,许多行业都面临着挑战,尤其是家电行业,营业成本85%左右都由铜、铁、钢、塑料等原材料组成。在这样的背景下,家电企业交出了一份怎样的答卷呢?

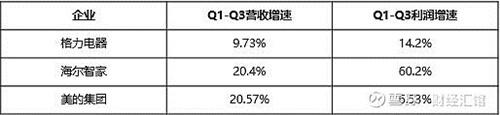

继格力后,海尔智家、美的于10月29日晚陆续发布了2021三季报。前三季度,格力营收1381.3亿元,同比增长9.73%;实现净利润156.4亿元,同比增长14.2%。海尔智家营收1699.64亿元,还原卡奥斯出表业务同比增长20.4%;归母净利润99.35亿元,还原同期卡奥斯出表等业务影响同比增长60.2%。美的营收2613.42亿元,同比增长20.57%;归母净利润234.55亿元,同比增长6.53%。

从Q3单季度看,报告显示,格力单季度实现营收470.8亿元,同比下降16.5%;实现净利润61.8亿元,同比下降15.66%。还原卡奥斯出表业务影响,海尔智家单季度营收增长9.2%,归母净利润实现增长14.6%。美的单季度营收875.32亿元,同比增长12.66%;归母净利润84.46亿元,同比增长4.4%。

从三家发布的三季报业绩来看,前三季度三家企业都实现了营收、利润的双增长;Q3单季格力双降,海尔智家、美的双增。其中,无论是前三季度还是Q3单季度,海尔智家利润增速最快,盈利能力强;美的集团营收增速最快,产业规模大,各有所长。

三家财报呈现出不同特色的背后是什么呢?笔者认为主要是三家发展的路径不同导致的。

先看格力。从业务比例看,空调还是格力营收的主要来源。看三季报,格力电器的库存压力剧增。报告期内,公司存货已经逼近400亿达到396.8亿元,同比增长92%,对比今年初,增长也达到42%,而同期营收增速只有9.73%。如果以整个三季度营收470亿元来测算,意味着这些存货大约需要一个季度才能消化完。因此,去库存,将是格力今年余下时间以及明年的主要任务。

从上半年的情况看,根据格力电器半年报,虽然空调出口情况很好,但“空调内销方面,受全国多地天气升温较慢、原材料价格上涨以及地产竣工不及预期等多重因素影响,空调行业终端需求整体偏弱,2021年上半年内销销量虽然同比增长11.98%,但较2019年同期下降了15.63%。”上半年如此,第三季度业绩又略显颓势,那么今后的形势呢?至少从房地产走向看,不是非常乐观。

再看海尔智家。看三季报,海尔智家利润增速最快主要归结于两点:一是数字化转型带来的持续降费提效;二是超前战略布局进入了收获期。从公开资料看,海尔智家从2020年开始就全面推行数字化平台,搭建智家体验云平台,通过客户、用户、产品、服务、营销、物流六个上平台的数字化营销与终端信息建设。从历史看,海尔智家费率在持续优化,本次整体费用率同比优化1.7pct,费率的持续优化为其利润释放了空间。

(海尔智家费率同比持续优化)

同时,海尔智家之前花费了大量真金白银来布局的全球化、卡萨帝和智慧家庭,现在都进入了收获期。首先在海外方面,前三季度海尔智家依然保持着2位数增长,经营利润率又提升了1.7pct持续超代工。这背后在于海尔智家在各区域中的市场地位都得到了提升,比如说FPA收入、利润均创历史新高,稳坐当地白电市场第一;同时海尔智家还在不断建厂来完善全球产业链布局,今年海外又有3座工厂投产、2座工厂奠基,来保障业绩持续增长。其次在卡萨帝方面,前三季度收入增速为57%,高端占比的提升也改善了海尔智家的盈利结构。最后,三翼鸟为海尔智家带来了新的增长点,目前场景用户日活增幅达到了300%、网器日活增幅212%,正被越来越多的用户认可。这些战略布局都为海尔智家利润增长打开了空间,也为他今后的高质量发展奠定了基石。

最后看美的。从业务端看,空调、小家电依然是美的的优势产业。随着原材料价格持续攀升,占比较高的优势产业对于美的的利润影响较大。主要原因在于美的产销使用的是“T+3”模式,从客户下单到准备库存再到成品制造及最终发货,每个环节只有3天。好处是将物料库存压到最低,缺点是一旦材料价格上涨,也会迅速传递到终端产品上,缺少缓冲。对此,美的继续加大研发投入,通过产品创新来化解成本压力、稳定市场份额。三季报显示,美的今年前三季度的研发费用达87.65亿元,科技化转型路线比较清晰。

同时,美的也开始注重在海外自主创牌以及高端品牌方面积极布局。比如在高端布局上,今年前三季度COLMO零售收入超过25亿元。不过,相较海尔智家,美的在高端、海外自有品牌及智能家居上布局都起步晚了不少,这意味后期还有相当大的投入布局之路要走。

总体而言,三家财报各有特色,各有所长。格力是空调财报,营收相对单一;美的是规模财报,营收规模领先;海尔智家利润增速更快,是一份高质量增长财报。最后,看一家企业一定要看他是否有发展空间,是否有更多的故事可讲,从这个维度来看,海尔智家相对优势就明显了很多,估计这也是很多证券机构看好他的原因。美的在业务规模层面有一定的先天优势,战略方面弱了一些,总体科技化转型路线还是比较清晰。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识推荐

财报特色:美的的营收、海尔的盈利、格力呢?

格力增势迅猛,美的营收增长“入冬”?

格力营收超越海尔 专家提醒家电智能制造“勿扎堆”

三巨头中报营收均下降!格力下降最大,美的次之,海尔智家最小

美的保持营收“第一” 格力仍居空调“霸主”

论海尔格力美的转型智能家居优劣势

看完年报:美的、格力是真正家电企业,海尔智家已转型物联网时代新秀

美的海尔格力三企业2019年报新看点

利润增速行业最快!海尔智家三季报利润增速超营收增速

多家白电企业营收不济 格力电器中报营收6年来首降