家居装修知识网

“潮落”后的壁挂炉:渠道川流“不息”,低碳环保向未来

“碳中和”、“碳达峰”双碳目标下,“清洁采暖”在舒适家居行业更加深入人心,作为更具群众基础的热源品类,燃气壁挂炉自进入中国市场以来一直是清洁采暖的代名词。

但是,随着实施6年多的户式“煤改气”政策红利消失殆尽,以及疫情、房地产低迷的影响,2022年燃气壁挂炉行业却依旧负重前行。与此同时,随着企业将重心转至零售和普通工程市场,燃气壁挂炉渠道发生了较大变革,品牌之间的竞争也随之加剧。艰难之下,企业开始积极探索,通过差异化产品,提高企业核心竞争力。

行业承压:疫情交织,潮落江平

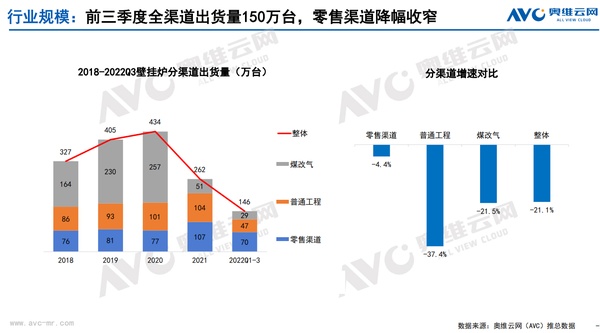

据奥维云网(AVC) 推总数据显示,2022上半年壁挂炉出货量74.2万台,同比下滑33.8%。而综合前三季度来看,整体渠道增速下滑21.1%,特别是普通工程渠道,下滑37.4%。同时,行业价格战苗头显现,三季度线上均价同比跌负,品牌竞争进一步加剧。

在笔者和壁挂炉企业交流的过程中,谈及这种下滑承压的态势,首先避不开的就是各行各业直面的共性问题:疫情。

今年上半年,疫情多点爆发,京津冀、江浙沪、四川、贵州等壁挂炉需求重地的市场均受到不同程度影响。受疫情影响,消费者无法去线下卖场和门店、经销商减少了与消费者面对面交流的机会,这些都为壁挂炉消费带来了冲击。

除开疫情,“煤改气”时代的终结,政策市的收尾,让助力该品类迅速扩张,且呈现喧闹态势的煤改气工程市场渐淡出大众的视线,安装量在2021年开始断崖式下跌,规模从2020年的250余万台下降至50万台。

2022年上半年依旧延续这一趋势,煤改气工程市场萎靡,疲态尽显,整体呈现出多点、小规模的市场形态。在采访中,多位受访者认为,2022年煤改气工程市场规模将再度下滑。

庆东纳碧安品牌相关负责人就总结认为,基本面承压的原因很多:在当前的经济形势下,改善型用户的消费更加谨慎,需求量降低;持续的疫情影响,导致专卖店一直不能正常营业,疫情的爆发又对具有强安装属性的壁挂炉产品造成很大不利;受前几年煤改气爆发式增长影响,整体市场还在消耗流通的存量;房地产交易量低迷,影响相关配套设备的销售;电采暖在政策的支持下,抢占了一部分燃气壁挂炉市场。

“房产市场因为众所周知的原因,也十分不景气;特别是由于资金链的问题,导致很多品牌或者代理商不敢轻易的接洽房产项目”上海林内壁挂炉市场负责人也给出了自己的观点补充。

如果说,煤改气项目的纷纷上马让壁挂炉品类一度潮起潮涌,迎来吃政策红利的黄金时代,那么现阶段的行业,更像是回归潮落后的常态化比拼阶段。

渠道现状:南北各异,不息为体

说完了行业的基本面,再分不同区域市场来看渠道面。退潮后的壁挂炉行业,在多种渠道、不同采暖人群认知程度下,依然不息为体,展现着品类自身的潜质和韧性。

我们要、看到,壁挂炉的冬季采暖产品属性,决定了其适用范围的差异性。因此,从市场角度看,南北方市场存在着殊异。这也左右了企业对于不同市场的不同渠道策略。

在采访中,万家乐方面认为,北方采暖福利化,南方采暖商业化。北方采暖要单炉,南方采暖要系统。北方销售靠品牌,南方销售靠渠道。南北方不同的需求及销售特征,决定了企业分南北方市场的不同布局。而南方,是目前唯一新增的零售市场。

庆东纳碧安品牌相关负责人则表示,北方主要已置换市场为主,通过精准的引流方式以及线下网点优质服务及沉浸式体验。而南方的壁挂炉市场主要做新增需求,以个性化自采暖方式,与舒适家居产品整合,为用户打造舒适家居概念来赢得南方市场用户。

行业整体及市场需求不好的情况,需要企业更快地动作反应,而在“煤改气”项目大幅减少后,不少品牌将目光转至零售市场,使该市场表现好于大盘。奥维云网(AVC)数据显示,2022年前三季度上半年,整体渠道增速下滑21.1%,零售渠道增速下滑4.4%,工程渠道下滑37.4%,煤改气工程下滑21.5%,零售渠道是表现相对最好,同比降幅也远低于整体。

特别是南方市场,零售渠道市场并未饱和。以上海为例,现在所有的燃气用户里大约20%是壁挂炉用户。像这样冬天又冷,消费能力又强的长江流域,其实还是有非常多值得挖掘的空间。

“尤其是线上零售,随着北方煤改气的第一波置换高峰,以及南方第一批自采暖用户的壁挂炉到达使用年限,伴随壁挂炉在线上的渗透率加强。以后线上零售一定也会是单机销售的主力渠道”,林内壁挂炉相关负责人直言,壁挂炉作为舒适改善型的产品,其在线上的规模增速也领先于电热、燃热产品,已经成为更抢眼的细分赛道。

2022年,燃气壁挂炉线上市场,无论规模还是新品机型数量,都呈现出同比增长的态势。

“川流不息”的双线零售渠道,不意味着北方存量市场的无可作为。博世热力负责人表示,“我们也看到,随着新建住宅的增长越来越缓慢,存量市场会愈发重要。我们有专门的应对方案,将存量市场分为“明装”和“置换”。每一个细分的市场,会针对不同的产品与系统方案。”

普通工程市场也发生了变化。伴随精装修配套市场的成长和发展,配置燃气壁挂炉已经成为不少房地产商打造中高端住宅的重要卖点。近几年,燃气壁挂炉在精装修市场的配套率逐年上升,较高的是华东市场,这也是近几年燃气壁挂炉增速较快的区域。

值得一提的是,除了常见的工程、煤改气和零售渠道,一些壁挂炉企业积极和当地燃气公司合作,进行渠道开拓,也极具潜力,这无疑包含了燃气管道铺设优先的渠道特性和渗透三四级市场的下沉新需求。

总体而言,不同消费群体对于采暖的认知程度和我国气候条件差异等因素,造就了如今南北市场壁挂炉产品渠道策略的不同,不论是置换还是新增,零售渠道还是燃气公司等渠道,都赋予了壁挂炉在后煤改气时代下依然能保持产品活力,奔腾不息的时代特征。

未来方向:环保高效,全预混冷凝优势显现

市场的活力仍要看消费需求,而需求的最终指向则是产品。壁挂炉行业的产品演进迭代方向,很大程度上,就成为了行业中的各家企业探索前行的方向,也代表了行业发展的未来。

从整体来看,壁挂炉的演进方向开始向24KW功率聚集,尤其在线上市场,针对24kW的价格下探正在推动功率结构转变;WiFi控制、App远程控制功能,基本成为线上热销产品的标配功能。从未来市场来看,壁挂炉产品的智能化、节能化、多功能化战略将是壁挂炉技术和市场的突破点。

在笔者和壁挂炉企业沟通后,业内人士普遍认同,行业的动向表现在产品上,最典型的就是——将向着更为节能、高效、舒适的全预混冷凝炉发展。从2021年到现在,冷凝式壁挂炉连续领跑行业,成为燃气壁挂炉市场后煤改气时代突破重围的重要转型产品。

尤其是在我国的北方地区,空气源热泵、太阳能等,还是受自然环境的约束和影响,通常需要增加辅热。更为高效节能、舒适环保的冷凝壁挂炉成为当前市场的主推方向,在线上市场的渗透率也显著增长。

产业在线预测,2022全年壁挂炉市场销量大概率会呈现超过20%的降幅,但冷凝炉会实现15%以上的良好增长。随着国内对碳减排呼声高涨,冷凝炉的优势愈加凸显,同时,中高端用户对于舒适化产品的要求也在不断提升,共同拉动冷凝炉市场再度进入上升通道。

如今也有更多的品牌商加大冷凝炉技术的研发投入,为行业持续赋能。例如,睿擎系列燃气壁挂炉是林内针对健康采暖场景推出的新品。这款燃气壁挂炉搭载全预混冷凝技术,热效率超过能效1级产品12%,高达107.8%。博世热力也推出了相关产品,通过回收燃烧烟气中的热量使锅炉热效率达到108%,节省燃气高达21%。

不过,林内方面也认为,虽然产品方向显示趋势如此,但必须得承认,其高昂的价格,对安装、气质、水质的高要求,眼下整体的市场占比还是较小。“其实,国内还是二级能效普通炉体量巨大,未来我们认为生活热水的人舒适性会成为消费者选择更重要的卖点。”

此外,全预混冷凝产品也是从环保低碳进行产品布局,踩准了国家绿色氢能风口的一个重要方向。

据“十四五”《氢能产业发展中长期规划》颁布,随着中国绿氢的快速发展,2025年制氢成本将大大降低。能源转型趋势下,绿色氢能成为重要课题。

博世热力品牌负责人就坦言,非常看好中国的绿色消费商机。为此在今年进博会,企业重磅展出了德国原装进口“氢能采暖系统”为“氢就绪”产品,也是博世首次面向中国市场推出的以混氢为能源的高端冷凝式壁挂炉采暖系统。

与此同时,许多企业开始着力于产品性能的提升,通过智能赋能、提高水温精致控制性能、加入零冷水功能等方式,给消费者带来更舒适的采暖体验。

当然,在壁挂炉自身发展的同时,我们也要看到,壁挂炉的一些不得不面对的局限性因素:北方市场的集中供暖挤占市场份额、天然气管道铺设在农村和自建房等条件下的基础设施不够完善、产品的同质化,以及国家“双碳”目标下,空气源热泵两联供的强势崛起……

以上这些,都给壁挂炉企业带来更多关于亟待产品结构优化、技术创新能力加强、企业转型升级的种种鞭策。品牌在坚持为消费者提供安全、稳定、耐用的产品外,未来加紧布局更智能更环保更舒适的技术,配合不断提升服务理念与质量,才是制胜的关键。

写在最后:

随着煤改气政策的收官,以及房地产市场的紧缩,壁挂炉行业压力重重,在行业失去政策动力之时,内生动力便显得更为重要。

舒适家居的需求促使消费动力重启,渠道逻辑转变为零售成主导,环保和体验需求催生产品动力,品牌集中度在不断变化时品牌商也在积极打造核心竞争力,各方动力将助推未来壁挂炉市场在后煤改气时代再启航。

(任凯)

本文来自 家居装修知识网 “潮落”后的壁挂炉:渠道川流“不息”,低碳环保向未来 https://m.biud.com.cn/news-view-id-881471.html