家居装修知识网

2013第四季度橱柜加盟代理招商数据分析

回顾2013,我国橱柜行业依旧延续着稳健快速的发展势态,无论是行业政策亦或是市场规范,都取得了长足的进步。而行业发展环境的持续走好,也为橱柜企业招商加盟工作的展开起到了直接的促进作用。招商是任何橱柜企业发展路上不可或缺的关键一步,第四季度作为2013年的收尾季,受到年末期间家居市场变化以家装需求跌涨的影响,其招商加盟工作也呈现出独特的变化趋势。

在信息时代,互联网线上招商加盟已经成为橱柜企业招商引资的主要渠道之一,从对其中的互联网数据分析,我们也可以深度的剖析橱柜行业在2013年第四季度的发展情况。

2013年第四季度精准橱柜代理商人数统计

“金九银十”素来都是橱柜行业的销售旺季,同时也是橱柜行业关注度最高的时期。所以10月份的橱柜行业互联网在线参与加盟代理总数也在第四季度中处于最高,占第四季度总人数的36%;随后的11月份和12月份则开始回落并趋于稳定,各占据了总人数的32%。

2013年第四季度精准橱柜代理商预计门店面积统计

通过2013年橱柜行业互联网第四季度的招商数据统计可以看出,这一季度的互联网精准橱柜代理商的预计门店面积大小依旧呈现出两极分化趋势。其中,门店面积≤50㎡的精准代理商人数最多,占据总数的43%;≥100㎡的精准代理商位居其次,占据总数的38%;而预计门店面积在50-100㎡的人数最少,仅占总数的19%。

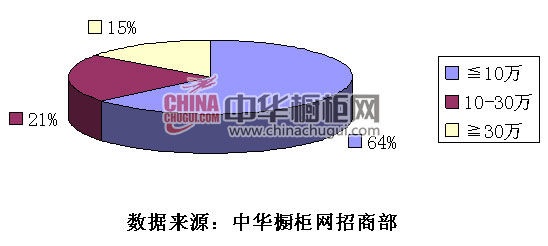

2013年第四季度精准橱柜代理商预计投入资金统计

对于精准橱柜代理商而言,前期投入资金的大小,直接关系着他们的投资风险。从这一点出发,2013年第四季度的精准橱柜代理商人群中,前期投入资金普遍偏低,投资金额≤10万元的精准代理商占据了总人数的64%;投资金额≥30万元的精准代理商最少,仅占15%;投资金额在10-30万元之间的经销商则位居其中,占据总人数的21%。

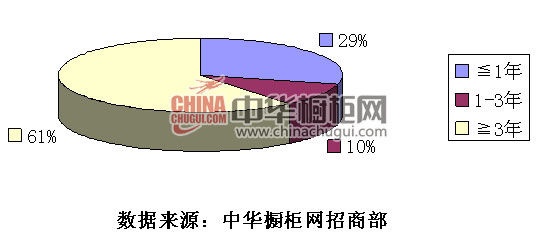

2013年第四季度精准橱柜代理商从业经验统计

2013年橱柜行业互联网精准代理商人群的从业经验普遍偏高,这在一定程度上表现出了橱柜代理对于业内人士有着更高的吸引力。其中,具备3年或3年以上从业经验的精准代理商占据了总人数的61%;其次是从业经验≤1年的精准代理商,占据总人数的29%;而从业经验在1-3年的精准代理商仅占总人数的10%。

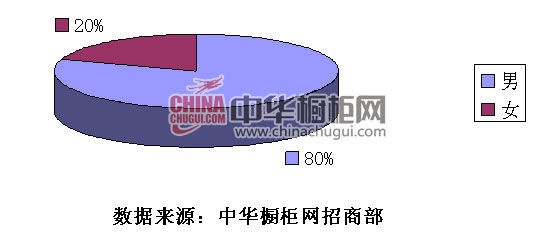

2013年第四季度精准橱柜代理商性别统计

2013年橱柜行业互联网精准代理商的性别划分依旧呈现出“阳盛阴衰”的现象。其中,男性经销商占据总人数的80%,而女性经销商仅占据总人数的20%。

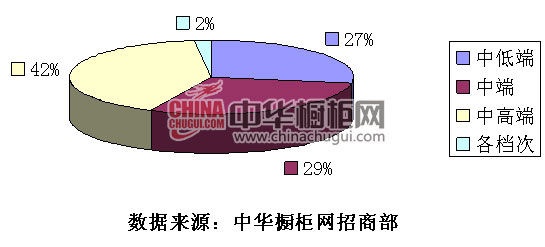

2013年第四季度精准橱柜代理商意向代理档次统计

在意向代理品牌档次中,2013年第四季度橱柜行业互联网精准代理商人群分布较为均匀。其中,偏向于代理中高端品牌的精准代理商人数最多,占42%;其次是中端品牌精准代理商,占29%;而中低端品牌相对较少,占27%,;其它意向定位尚不明确的经销商所占比例最低,仅为2%。

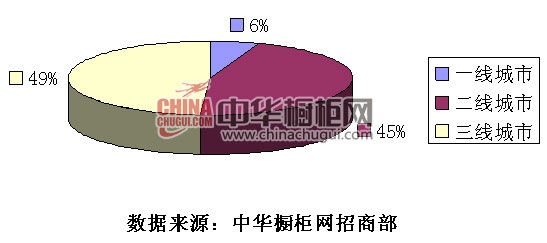

2013年第四季度精准橱柜代理商城市分布统计

近年来,精准橱柜代理商在各大一线城市的代理需求已经回落,二三线城市的代理需求正在稳步增长。截止2013年第四季度,橱柜行业在一线城市的代理商人数已经下降至总人数的6%,而二线、三线城市的代理商总人数分别上升到了45%和49%。

相关知识

2013第四季度橱柜加盟代理招商数据分析

2013第四季度橱柜加盟代理招商指数分析

2014第一季度橱柜加盟代理招商指数分析

2014年1月橱柜加盟代理互联网在线参与指数分析

2014年3月橱柜加盟代理互联网在线参与指数分析

2014上半年橱柜加盟代理招商指数分析

2013年中国橱柜行业互联网招商指数分析报告

2014年4月橱柜加盟代理互联网在线参与指数分析

2014年1月衣柜加盟代理参与指数分析

月焦点:汲取国际市场养分 橱柜企业获旺盛生命力