家居装修知识网

房贷还清再买房可算首套房贷

昨天下午,央行、银监会发布通知,对我国房贷政策作出调整,正式明确放松首套房贷认定标准:对拥有一套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,执行首套房贷款政策;首套房贷利率下限为基准利率的0.7倍。这被业内普遍视为对房地产市场的一项重大利好。

□政策发布

首套房认定范围扩大

根据通知,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。对拥有一套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

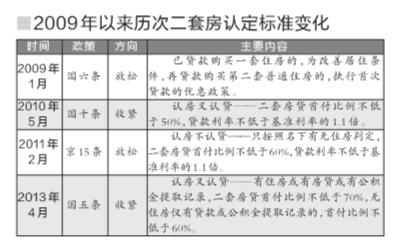

“这次调整的亮点是,首套房的认定更加明确,范围有所扩大,从而支持改善型住房需求。”中央财经大学中国银行业研究中心主任郭田勇表示,以前首套房还清了贷款再买房就享受不到首套房贷款优惠,而二套房贷首付比例不低于70%,无住房仅有贷款或公积金提取记录的也要不低于60%。

中原地产首席分析师张大伟分析认为,本次央行的松绑,虽然未提及降准、降息,但松绑的幅度远远超过之前预期的“认房不认贷”(即在首套房的认定上,要看家庭名下是否有房产,而不看是否有过房贷记录)。“对于目前市场上来说,起码可以增加30%的可购房人群,而且这部分人群恰好都是之前被政策抑制的意愿购房人群。”

未限购城市全面放开

通知明确,在已取消或未实施“限购”措施的城市,对拥有两套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。银行业金融机构可根据当地城镇化发展规划,向符合政策条件的非本地居民发放住房贷款。这也意味着,对于未限购城市的家庭,购买三套以上住房,也从“禁止贷款”走向“全面放开”。之前的政策规定,商业银行根据自身风险,可暂停第三套及以上住房的贷款。据了解,今年许多城市都在松绑限购政策,全国46个限购城市中,已经有40个推出了松绑措施,但效果有限。

□北京落点

北京房贷政策暂未变

昨天,多家银行表示,目前北京地区的房贷政策未变。京华时报记者昨天采访四大行及多家商业银行个贷部负责人,获悉目前北京地区的房贷政策仍严格,以家庭为单位,首套房的认定还是“认房又认贷”。即是否是首套房,要看家庭名下是否有房产,是否有过房贷记录,两个条件满足其中任何一项即不能算作首套房。

记者昨天还以客户身份拨打了兴业银行、浦发银行、招商银行等多家银行北京地区支行电话,个贷经理均表示购房仍然实行“认房又认贷”标准,名下有房产或者有过房贷记录均不能认定为首套房。

对于未来政策的调整,工行总行表示:“将认真贯彻国家有关房地产发展的政策导向,我们正密切关注房地产市场的变化和相关政策的调整,并将及时做好相关信贷政策的衔接。”

昨天,一位国有大行相关负责人表示,政策传导到分支行需要一周左右时间,预计节后一周能出现变化。

□追问影响

1

政策调整是否意味“救市”?

旨在稳定市场预期

这次房贷政策调整,是在近期房地产市场价格持续走低的情况下出台的。最新统计显示,8月份70个大中城市中,有68个城市新建商品住宅价格环比下降。

“房地产市场预期非常关键,一旦一致形成看空判断,对房地产市场健康发展非常不利。这时调整房贷政策,支持满足合理住房需求,发出稳定房地产市场预期的明确信号。”中国国际经济交流中心咨询研究部副部长王军分析。

放在更大的背景下看,房贷政策调整,与宏观经济下行压力加大紧密相关。8月份中国经济主要指标,从PMI等先行指标,到投资等实体经济指标,均明显回落,形势比较严峻。“经济下行压力很重要的来源之一,就在于房地产投资持续下降。调整房贷政策非常及时、必要,要引导房地产市场需求恢复,使房地产投资由落转稳,进而稳住投资,稳住整个经济增长。”张立群分析。

需要明确的是,这次房贷政策调整,并没有实施根本性转向和强烈刺激。只是通过放松首套房认定标准、增加首套普通自住房和改善型普通自住房贷款投放等方式,支持改善型自住型需求,从而引导恢复房地产市场的合理需求。

2

未来房价是否将“大涨”?

市场止跌或已明确

在王军看来,这次房贷政策调整目的在于“稳”,并不是要再让房价“起飞”。

房贷政策调整,从某种意义上说,也是回归常态。交通银行首席经济学家连平指出,“目前房地产市场的供求关系已发生明显变化,库存增多。需求虽然仍然存在,但因为各种限制措施难以充分释放。要顺应市场的变化,进行合理调整,释放改善型住房需求,稳定市场预期。”连平认为。

不过,中原地产首席分析师张大伟认为,对于市场来说,这一政策的松绑效果相当于限购松绑影响的5倍以上。他分析,楼市基本可以判断,除了小部分三四线城市,库存积压过于严重外,其他城市全面止跌,库存压力小于20个月的基本都会出现再次上涨。后续地方政府预期还会在税费政策等方面松绑。从整体效果看,这一政策将会对市场信心有所提振,止跌已经明确,但反弹的幅度、实际结果依然要看后续信贷释放情况,如果再出现一两次定向或者全面降准,楼市将会很快反弹。

此外,融360信贷专家徐瑾认为,央行此举短期内有助于提升10月楼市成交量,但中长期刺激作用仍有限,甚至可能引发更浓厚的观望情绪,或难改楼市长期低迷走势。

3

7折房贷将“重现江湖”?

7折重现可能性小

民生证券研究院执行院长管清友分析,重申利率7折下限意义不大,目前银行基本对房贷实行基准利率,自由定价体系下,房贷利率触及下限的可能性不大。银行综合负债成本高,做按揭贷款意愿不足。

昨天,一位国有大行相关负责人表示,该行房贷中首套房贷款占85%,二套房贷仅占15%左右,政策出台后,预计首套房比例将进一步扩大,二套房贷占比将进一步减少。

对于首套房贷利率,该人士认为“北京不太会出现7折,因为7折银行就赔钱了”。另一位银行相关负责人表示,银行做房贷业务本身就不赚钱,现在还要求给出一定利率优惠,银行比较困难,具体能给出什么样的优惠政策,还得看总行的具体政策,但预计不会与央行、银监会出台的政策相违背。

伟嘉安捷企划经理吴昊认为,目前房贷基准利率为6.55%,7折后的利率为4.485%,银行理财产品的年化预期收益目前在5%左右,这将使银行利差出现倒挂,预计出现7折房贷利率的可能性不大。但首套房贷出现9折、8.5折还是很有可能的。

综合京华时报记者高晨新华社电

京华时报制图吴垚

相关知识

房贷还清再买房可算首套房贷

限贷松绑风未到郑州 首套房仍“认房又认贷”

首套房认定标准未调整 武汉公积金认房又认贷

网传四大行将出房贷新政 郑州暂无动静

重庆:还清老房贷再办按揭算首套

银行暧昧地方暗中先行 房贷放松上演“皮影戏”

招行率先落地房贷新政 其他银行细则仍在制定

招行率先落地房贷新政

评论:节后房贷成“海鲜价” 首套房贷利率7折有难度

河南“认贷不认房”新政实施 多银行房贷“没动静”