家居装修知识网

丁祖昱:红五月如期而至 六月继续看高一线

5月刚刚过去,全月市场可谓如火如荼,特别是在继4月成交快速回升之后,5月市场热度继续攀升, 成交量又再上了一个台阶,市场表现与去年相比可谓一天一地,不可同日而语。5月的政策面也是比较给力,不但央行又一次降息,银监会表态允许对房地产开发贷 款适当展期,地方层面也是积极落实各类刺激需求释放、加强去化的政策,如北京、天津、长沙等地即分别出台了下调二套房首付比例、上调贷款额度、放宽人均面 积限制等方面的政策。

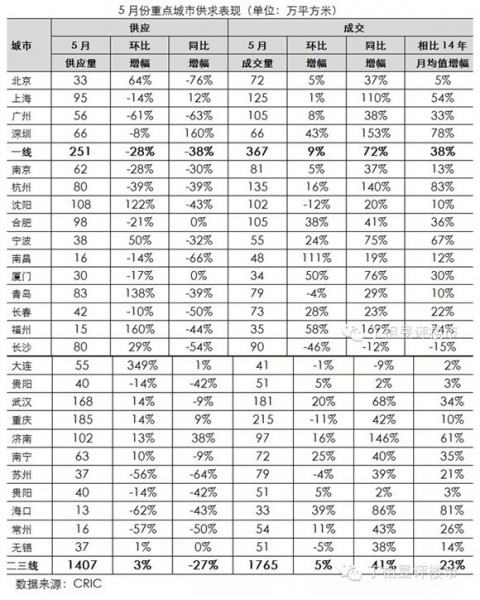

结合具体城市来看,一线 城市方面,深圳表现最为突出,5月份成交量达到66万平方米,环比增加43%,同比大涨153%;上海表现也依然亮眼,5月成交量达到105万方,同比上 升110%,成交规模持续高位运行;北京、广州成交量同比增幅亦维持在四成左右的高位。二线城市当中,部分城市表现也相当惊人,其中武汉表现最为抢眼,成 交量达到181万方,环比上升20%,同比增加68%;合肥成交量亦是超过100万方,环比上升38%,同比上涨41%;福州5月成交量为35万方,相比 200万方左右的全年成交量而言,成交规模也已经达到了绝对高位;还有去年同期楼市一片低迷的杭州、宁波,也是一改2014年颓势,成交量分别达到了 135万方和35万方,同比增幅均超过七成,环比来看也在持续快速上涨。三线城市也和一二线城市类似,同环比表现虽略逊一筹,整体走势还是基本同步。应该 讲5月份最大的亮点就是成交量的快速回升,真正应了“红五月”的称号。实际上成交本来还能再上一层楼,可惜受制于供应 量的不足未能兑现。5月各线城市供应量均呈显著下滑,其中广州、海口、苏州、常州供应量环比下滑幅度更是超过了五成,合肥、杭州、南京等市下滑幅度也在两 成以上。这也表明了一季度市场低迷期对于房企的巨大压力,以至于在市场有所回升之后,不少企业的供货节奏有些跟不上,错失了大好良机。

对 于具体项目来说,5月是中端及中高端项目“扬眉吐气”的一个月。随着二套房贷款政策的逐步落地,公积金政策的全面推进,对于二套房的改善性需求而言,5月 可谓是去年以来最好的一个月份。不少中高端项目,5月一个月的成交就超过去年全年,特别是深圳,连一些商办性质的公寓项目,在5月也是一售而空。中高端市 场的火爆,究其原因,也是和当前股市的火爆密切相关,部分投资客户退出股市进入楼市,导致中高端项目成交暴涨。而随着股指再上台阶,以及之后出现的大幅波 动(5月28日暴跌6.5%),会有更多的投资者获利了结,对于这些拿着“热钱”的投资者而言,将收益投入到楼市买房改善居住条件,也是最自然而然的事。 因此,我也继续看好接下来半年的中高端市场。

房企方面,5月的表现也较为出色,万科绿地分列前二位,万科突破200亿,绿地也有望达到180亿,环比涨幅高达四城。而其他多家千亿企业,成交量也稳居百亿之上。房企喜人的销售表现也让大家又吃了一颗定心丸。

唯一相对低迷的还是土地市场,据CRIC300城统计数据,5月份虽然土地成交面积环比上升了17.2% ,但成交总价仍在下滑,较4月减少了8%。相 对去年四季度的火爆来说,目前是土地市场最为低迷的阶段。对于大部分开发企业来讲,抓去化是共识,但对拿地的判断则大相径庭。特别是民营房企,今年在投资 方面普遍相对谨慎,多家企业前5月拿地相比去年同期一落千丈。并且对政府来说,土地市场的低迷应该也是现阶段最大的压力。

今天是6月1日,自然也要对6月市场进行展望,我认为成交的火爆,在6月应该还能继续保持。随着供应量的回升,市场也应该看高一线,我看好的城市包括一线城市及大多数二线城市,其中对改善及中高端住宅的去化尤为看好。6 月比较需要警惕的是部分楼盘的涨价欲望,从目前情况来看,虽然市场情况不错,但各家房企还是宜将去化作为第一要务,为了涨价影响去化,肯定还是得不偿失 的;另外6月股市退出资金还会继续增加,稀缺性较强的高端项目,涨价可能性还是存在;6月金融政策估计还会继续发力,降准降息都是箭在弦上,如果出台,也 会对当前市场再加一把火。所以站在现在这个时点,可以说火爆的6月已经到来!

相关知识

丁祖昱:红五月如期而至 六月继续看高一线

丁祖昱:央五条、天津限购松绑与7月回暖

丁祖昱:万科合伙人计划对中国楼市的重要意义

丁祖昱:2018年后房地产市场将缓步下行

丁祖昱:2015房企评价之“白马房企”

丁祖昱:房企两极分化加剧 稳定是今年楼市主旋律

易居中国丁祖昱:房地产未来五年仍将高位运行

丁祖昱:西安万科请真诚地说“对不起”

丁祖昱:老任退而不休,大炮依旧犀利

丁祖昱:易居沃顿为学员带来更多收获