家居装修知识网

变态的地王潮:央企寻死 却又死不了!

今年以来,央企横扫一线城市高价地,不仅让业外人士看不懂,就连房地产业内人士,包括民企房企的老总老板们,都看不懂了!

且看最新案例。2015年11月25日,上海新江湾城上演抢地大战。经过上百轮激战,具有央企背景的信达地产(系四大资产管理公司之一的信达资产管理公司旗下从事房地产开发的企业),最终以约73亿元胜出,张开血盆大口,吞下新江湾D7的地块。

据大致测算,扣除需要配建的保障房与其建安成本,此地块的商品住宅楼板价超过63000元/平方米。这一楼板价,堪称上海最贵的单地王(2014年7月黄浦滨江还有块单价8.5万元宅地,但体量极小,可忽略不计),实属“地皇”!如果要做到不亏钱,未来精装修公寓单价,必须超过8万元,叠加产品必须超10万元。

这块宅地,容积率为1.125,出让面积为13.2万平方米,可以说是近几年中外线内外,少有的大型优质宅地,而且位于环境上佳的新江湾城。被抢,理所当然。

但 关键问题在于价格。当前新江湾城的新房均价,只有不足5万;几个在售的偏高端楼盘,5万多点。具有一定可比性的是嘉誉湾,精装修房为55000元左右。区 域顶级公寓代表是仁恒怡庭,二手房价为62000元左右。可以说,这个上海第一高单价地王,是非常典型的“面粉贵过面包”!

这也就意味着,在这块宅地变成房子销售的时候(按正常工程进度,2017年和2018年是集中销售期),本地区豪宅价格(带精准修)只有由当前6万元上涨至9万元(涨五成),开发商才能获得微利(不超一成)。

依目前形势来看,老杨判断:未来两年新江湾城的公寓豪宅均价,几乎不可能上涨五成。原因主要有三点。

其一,房地产短周期规律。过去十多年,中国房地产呈短周期波动运行,三年一个轮回。本轮房地产上行,始于2014年10月,作为一线城市的上海,房价上涨明显,仅次于深圳,堪称全国带头二哥。今年,深圳房价已上涨六成左右,上海已上涨三成左右。

近 两三个月,深圳房价涨势放缓,上海则加速上涨。估计明年年中前后,上海房价涨势会减速,趋于高位振荡。笔者预计,当前至明年三季度,上海房价还可能上涨二 成左右。本轮总共上涨五成左右,基本达到一轮房地产短周期的高限。其后,在这一新江湾城地王集中卖房的2017-2018年,市场处于降温期,房价不仅不 会上涨,反倒可能跌一点。如果上海大势如此,不必奢望此地王项目能逆袭。

其二,豪宅的价格变化规律。越 是高档项目,越是不容易出货。过去几年历史表明,在京沪二地,单价一旦达到10万级别,则销售慢如蜗牛,除非处于市场爆热的时点,略好些。即便是今年二季 度以来上海楼市红火,最热销的大宁金茂府也只是7万级的; 超过10万的,一个月平均销售10套就已凤毛麟角;至于汤臣一品这样15万级的超级豪宅,则月均能卖出一套,就算热销了。

今年以来,北京地王特别多,而且楼板价5万以上居然成了家常便饭。于是,有业内人大致估算了一下,未来几年北京10万级别的楼盘将达50个左右。在我看来, 超级慢的销售速度,将大幅增加财务成本、降低资金使用效率,将让这些楼盘中的多数开发商,苦不堪言,有苦难言。至于上海新江湾城的这个地王,难逃苦海,也 是大概率事件。

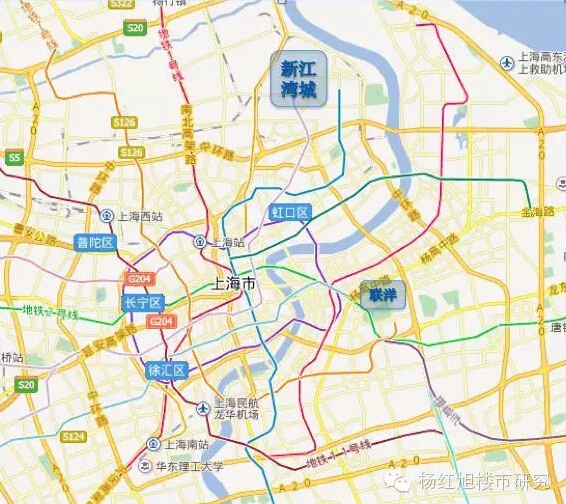

其三,新江湾城板块的缺陷。可 能很多人不清楚,新江湾城,是过去十年上海所有房地产板块中,特别引人关注,又最惹争议的一个板块。地处上海中心城区东北部,总占地面积9.45平方公 里,原系江湾机场的旧址,是上海市区唯一一块自然生态“绿宝石”。区域整体规划,规划了江湾天地、复旦大学江湾校区、新江湾城公园、自然花园、都市村庄、 知识商务中心等六大板块。规划住宅建筑面积控制在400多万方,总人口6-8万人。2010年被称之为第三代国际社区,比肩之前的古北与联洋。

土地统一开发、分块出让。从2005年珠江拿第一块(C1)开始,直至2010年,美国汉斯、绿城、仁恒、九龙仓、美国铁狮门、华润置地、中建等一批大房企纷纷入驻,一块又一块区域或全市地王。那 段历史,新江湾城地王潮的最后一幕,是中建地产以32480元的楼板价,拿下D3地,也是当时中国单价最贵宅地。其后,即便偶有地块出让,地价皆低于中建 地王。如此密集的大牌企业入驻、如此高潮不断的地王出让、如此多企业与业内外人士的一致看好,这在上海房地产开发史上,史无前例,可能也后无来者(即便近 两年风光的虹桥商务区核心区,也稍逊风骚,至少还没出现一块全市地王)。

然而,2010年风云突变。此后新江湾城繁华落尽,寂如宫女。2010年史无前例的房地产调控,让上海市场高位震荡,2011年降温。但在2012年上海再度升温之后,新江湾城板块的房价却明显跑输全市整体。

上海链家研究部数据显示:2010年,新江湾城商品住宅的成交均价为40700元;2015年,新江湾城商品住宅的成交均价为46000元,五年累计涨幅13%,远远落后于同期全上海市商品住宅47%的涨幅水平。

不妨拿两个典型楼盘和两个典型板块做比较。

过 去多年,新江湾城首席公寓豪宅,当属仁恒怡庭。2007年11月,仁恒以20000元楼板价拿下D5地块,创当时上海最贵宅地纪录。其后便遭遇2008年 房价下跌,于是只能暂停施工,直到2009年楼市复苏,方才动工,2010年10月开盘,热销八成,叠加别墅(实质是大户型公寓)销售均价接近7万元。而 当前,仁恒怡庭的二手房均价为6.2万元左右。五年之后,房价居然下跌,当年购新房者够郁闷。

再 来看另一个仁恒的著名小区,位于浦东联洋板块的仁恒河滨城。2010年三季度,仁恒河滨城尾盘,精装修现房销售,单价56000元左右,明显低于新江湾城 板块的仁恒怡庭。然而,当前仁恒河滨城的二手房售价为75000元左右,却明显超过当前仁恒怡庭的62000元左右。显而易见,2010年购买仁恒河滨城 的业主很开心。

同一开发商品牌,两个小区,五年之后,房价走势却存巨大差异。原因不在于开发商和楼盘,而在于两个板块的巨大差异。联 洋板块位于浦东内环,陆家嘴的巨量财富人群,为其提供了充足客源,而且是国际化社区,曾有统计表明,仁恒河滨城的外籍住户达35%左右。而号称第三代国际 社区的新江湾城板块,却在中环外侧,而且是在经济与地段较弱的杨浦区(就中心城区而言),近邻的城市副中心五角场,所集聚的财富人群偏少,无法支撑新江湾 城的供货量较大的豪宅市场。

另外,从地图上比较可知,联洋板块不仅依托于小陆嘴家金,而且周边的城市成熟度较高,人口密度大,且有辐射圈具有较大的腹地。另外近邻两大产业集群,两大国家级园区:金桥加工区与张江高科园区,这个两个区域也有一大批高收入群体。而新江湾城周边则无高能级的产业集群,同时向外辐射圈较小,东面北面为黄浦江,向外基本无腹地。

同样的道理,拿北京而言,北京西部石景山区五环以外片区,由于向西向北皆山,无腹地,其房价升值潜力,必定远低于北京东部的朝阳区五环之外的区域,再向东走,就是通州!北京市将行政中心放在通州,实属必然,英明!通州房价潜力,深不可测。

怎么扯到北京去了?老杨总是这么惦念着帝都!呵呵。书归正传,针对上海第一单价地王,结案陈词:

新江湾城规划、环境、配套、小区,确实非常漂亮。但是,房地产是讲究区位与地段的。在2010年最繁荣的时点,上海业界专家甚至预言新江湾城公寓价格很快就能达到10万级。结果,至今都未达到。那么,2017-2018年能达到吗?我看,仍然有点悬。

因此,这个上海最贵地王的命运,没那么美妙。但由于是央企背景、资产公司属性,这个地王也不会让信达伤筋动骨。不会大败、无伤大雅的一场赌局,如今也只有央企玩得起。

垄断的土地出让制度,火爆的一线房价,国进民退的房地产开发业,野心勃勃、财大气粗、考核不严的央企与国企,血与火的激战氛围,催生了全球罕见的中国地王潮!

找死,却不会死。中国房地产市场的一大怪现象!

相关知识

变态的地王潮:央企寻死 却又死不了!

评论:长短并举化解“地王潮”风险

长短并举化解“地王潮”风险

“地王”潮背后:或预示房地产景气度存下行趋势

新老地王交锋:最贵“面粉”每平米已近8万元

第三波地王潮高烧 “降温药”已在路上?

16个地王国家队制造 央企721亿土豪式扫货土地市场

热点城市“地王潮”蔓延 房企如何承受成本之重

地王潮遭遇信贷波动 下半年房企资金链隐忧

新地王潮,是开始还是结束?