家居装修知识网

中国版华尔街秃鹫的地产生意

去年以来信达地产掀起了一股小风暴,在上海、深圳、广州、杭州、合肥等诸多一二线重点城市,信达地产疯狂抢地,频频高价拿地也引来市场热议,而母公司中国信达更是引发诸多猜想。

除了中国信达,中国华融、东方资产等也都频繁和地产行业互动,如远洋入股华融、华融和上实达成战略合作、东方资产和绿地金服合作等等。

在当前GDP增速下滑,房地产开发投资持续走低的的环境下,地产成为了AMC公司的狩猎目标;而在土地市场疯狂的情况下,不良资产成为一条不错的拿地路径。

到底房企和AMC能否产生化学效应?

AMC开展地产业务的目的到底是什么?AMC自己的地产业务到底发展如何?AMC和房企合作有哪些方式?最优的选择又是如何……

一、不良资产管理公司运作模式

1. 市场主体:四大+地方AMC为当前不良资产收购市场最大玩家

目前,国内的不良资产处置机构主要有三类:一是国有四大AMC公司(中国华融、中国信达、东方资产、中国长城);二是18家地方AMC公司;三是非持牌的合法投资者,如民间资管公司,境外投资者或个人等。

此外,还有两家不为外界所关注的公司:汇达资产托管有限责任公司、中国建银投资有限责任公司,也有涉及不良资产运作。汇达资产前身为光大资产托管有限责任公司,后经经财政部和银监会同意更名汇达资产,汇达的业务范围被限定为接收、管理和处置中国人民银行历史遗留的资产。中国建投则是由中国建设银行在港上市前将非银业务剥离设立而来,为投资性公司和金融资产处置公司,历史上所参与处置的不良资产主要为证券公司重组。

四大AMC:全面商业化开启,金融全牌照+地产为标配

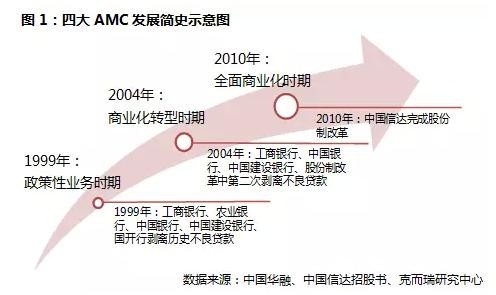

1999年,中国政府为应对亚洲金融危机,中国政府设立了中国华融、中国信达、东方资产、中国长城四家资产管理公司,对口处置来自工商银行、农业银行、中国银行、中国建设银行及国开行的不良贷款。到目前为止,四大AMC共接收处置了四大行的两轮剥离的不良贷款,经历了三个发展阶段,进入了全面商业化阶段。

省级AMC:逐步扩容,地方不良资产处理的好手

从1999设立四大AMC开始,很长一段时间不良资产的处置都依靠这四家完成,但是随着GDP增速下滑,不良资产增多,地方性AMC公司的需求出现。

2012年,财政部和银监会联合发布《关于印发<金融企业不良资产批量转让管理办法>的通知》,原则上允许各省设立或授权一家资产管理或经营公司,由此地方的AMC公司正式纳入监管体系,省级持牌公司开始出现,但和四大AMC不同,省级AMC不属于金融机构,不能够发行金融债。从2014年7月以来,银监会已分三批批复15个省市设立省级AMC,正式开办或授权的省级AMC已达到18家。

尽管只能在省内经营不良资产收购与处置,但是较四大AMC,地方性AMC仍有自身优势:一是地方债务规模大,坏账处置需求高;二是地方不良资产牵扯关系复杂,四大AMC精力有限;三是,帮助地方政府将资源留在省内,盘活地方企业,增强的地方经济活力。

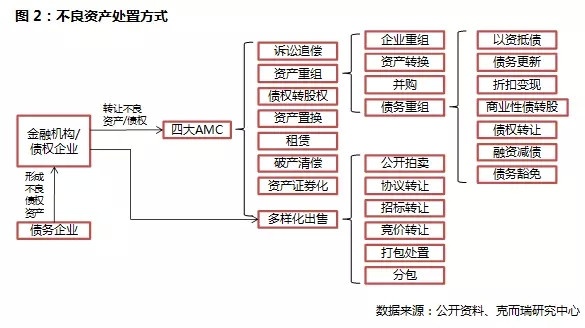

2. 处理模式:两大去向+多样化手段并行

当前不良资产的处置主要有两个方向:一是金融机构直接将产生的不良资产进行拍卖、转让、打包处置、分包等形式的出售。此类处置的主要接收方主要为社会上的合法主体(地方性资管公司、民间资管公司、个人等),总体的规模不大,后续的处置难度低,既可盘活后自用,也可投资或出手获利。二是由四大AMC公司接手后处置。四大AMC由于经验丰富,企业规模大,承担了金融或非金融机构产生的大量不良资产,处置方式上也不仅限于多样化出售,可以采取的方式包括:诉讼追偿、资产重组、债转股、资产置换、租赁、破产清偿、资产证券化等多种方式。

由于不良资产的增多,四大AMC的处置精力又有限,一部分的不良资产进行了再次转让,省级AMC在这时成为了主要接收者。但省级AMC在不良资产处置上和四大AMC有所区别,其购入的不良资产应采取债务重组的方式进行处置,不得对外转让。

二、AMC独立抢占房产市场 效果不甚理想

联合旗下地产公司是AMC处理地产类不良资产的主要方式之一。四大AMC均尝试拥有自己独立的地产公司来处理地产类的不良资产,如中国华融旗下的华融置业、中国信达旗下的信达地产以及长城资产旗下的长城国富置业。而东方资产收购上海证大也是其发展独立地产板块的一次尝试。

1. 四大AMC各显神通抢占房地产市场

中国华融未来将继续加码房地产行业,为华融置业的扩张奠定基础

中国华融对于房地产行业极为看重,在其收购的重组类不良资产中,来自房地产行业的比重最大。其招股说明书上数据显示,截止2015年6月30日,华融收购重组类不良资产总额为2124.9亿元,若按最终债权人所属行业划分,则来自房地产行业的有1367.7亿元,占比高达64.4%。

而为了处理这些房地产行业不良资产,中国华融于2009年成立了华融置业,主要承担不良资产盘活的任务。截止2015年6月30日,华融置业在开发总建面积约为380万平方米,开发项目主要位于珠三角和环渤海区域,如华融琴海湾花园项目、华融蓝海洋项目等,此外,华融置业还有一级土地开发业务,如涿州市京石客运专线站场新区土地一级开发项目。虽然华融置业在开发项目总体规模不是很大,但是企业开发项目均较为优质,不仅多位于上海、青岛、珠海、贵阳等一线及重点二三线城市,而且这些项目90%以上是通过抵押和质押的方式,仅有10%是依靠信用担保,这很好的控制了风险。

其董事长赖小民曾明确表示看好房地产的发展前景,也会增加对房地产行业的支持。作为中国华融处置房地产行业不良资产的主要平台,预计华融置业也将获得更多的资源以及资金支持,为其进入行业前100强的目标奠定坚实的基础。

中国信达是信达地产疯狂补仓最大依仗,信达地产迎来快速扩张契机

信达地产于2008年重组青鸟天桥而来,是中国信达旗下唯一的地产上市平台。在四大AMC的地产平台中,信达地产近年来的地产布局最为积极。其年报数据显示,2012年-2014年,企业年度新增土地储备直线上升,分别为121.92万方、169.7万方、304.48万方。尤其是2014年,信达地产实现在上海、宁波、重庆等重点一二线城市的深耕,新增土地储备量达到公司重组上市后的历史最高水平。2015年以来企业更是秉持这种扩张积极性,斥巨资拿下多幅地王。

信达地产能够如此有底气的大手笔补仓,依托的“大金主”就是信达资产。而信达资产除了通过银行贷款、股权质押、增发等常规金融手段为信达地产扩大版图,还借助基金进行股、债权投资和通过基金吸引合作对象等方式为信达地产补仓。如,2014年6月,信达以22.57亿元承债式收购嘉粤集团下属5家房地产公司的100%股权;2015年8月,信达收购了东直门国盛中心等。随着国内房地产行业的整合,不少中小房企面临退出行业的风险,促使不少优质地产项目入市交易,背靠信达资产的资金支持,未来几年预计信达地产将迎来快速扩张发展的契机。

长城置业面临发展动力不足风险(略)

东方资产野心勃勃,不排除重新收购地产公司的可能(略)

2. 旗下地产公司运营能力有待改善,未来AMC与房企合作将是主要方式

AMC旗下地产公司在获取地产项目方面拥有天然的优势,不仅可以直接从母公司手中获取资源项目,而且能够获得强有力的资金支持,解决了房地产子公司扩张的后顾之忧。尽管拥有如此天时地利的优势,但是受制于旗下地产公司的运营能力和开发能力,无法满足AMC公司强烈的资产处理需求,从而促使AMC开始寻求与房企的合作。

三、AMC合作房企三大模式

AMC与房企的合作,一方面是处理需求与处理能力的矛盾所致,另一方面也与利益相关。通过借助知名房企的运营能力和品牌知名度,AMC能够获得比独立运营项目更多的收益,而房企也能够给以较低的成本获得资源和资金的支持,可以说两者的合作属于“双赢”。目前来看,AMC与房企合作主要有三大模式。

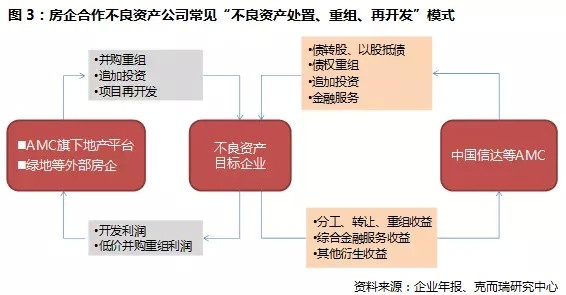

1. 合作处置、再开发地产不良资产

当前,房地产行业进入深度调整期,地产类不良资产亦有上升趋势。不良资产管理公司除了传统的不良资产处理渠道外,亦需要拓展新的处理方式,大型实力房企便成为了不二选择。AMC更多为了获得不良资产处置收益及其他金融业务收益,而房企则是为了低价获得优质地产资产,获得丰厚的开发利润。

“不良资产处置、重组、再开发”模式

房企与AMC合作最为常见的合作模式便是“不良资产处置、重组、再开发”模式,AMC对不良资产进行债转股、以股抵债、债权重组等操作,而房企则可参与债权重组、追加投资,使得目标资产不良转正常。然后,房企再凭借其地产开发运作能力,对其地产项目进行改造、再开发,进而推向市场变现,双方各自获得相应的收益。

在实际操作中,有直接引入外部实力房企参与的,比如信达与绿地的战略合作,华融与远洋的战略合作。也有让AMC旗下房企参与重组再开发的方式,比如信达旗下较为活跃的信达地产,华融旗下的华融置业,他们成立的初衷都是为了参与处理母公司不良资产包中的房地产不良资产项目。前者目的更为直接,就是为了尽快妥善处置不良资产获取收益,后者则不仅是出于处置不良资产的考虑,还企图发展自身房地产板块。

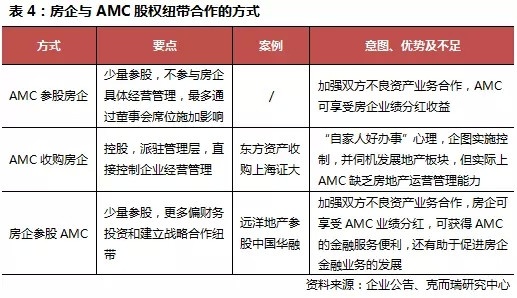

为了加强与外部房企的合作,AMC与房企倾向于建立股权纽带的连接。方式可以有三种,一是AMC入股房企,但不实施控制;二是AMC收购房企并实施控制;三是房企参股AMC。通过相互参股可强化双方合作关系,但若仅仅是为了强化在地产不良资产处理上的合作,收购和控制一家房企的必要性则不大。

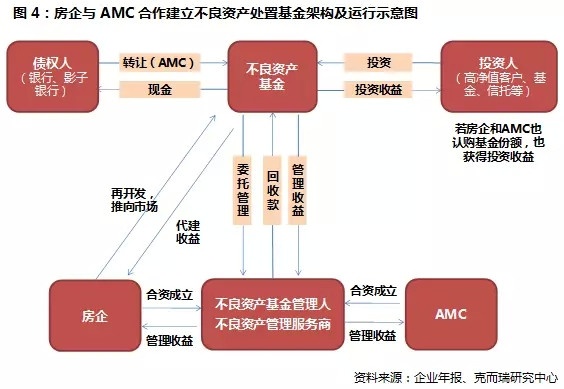

不良资产处置基金模式

在合作处理地产不良资产方面,AMC也在探索新方式——地产不良资产基金。2014年6月,绿地与信达签订战略合作协议,双方将共同出资设立基金管理公司,并发起设立系列产业投资或并购基金等,其中一项重要业务就是金融资产重组以及运营。由绿地将重组后的优质房地产等金融资产项目再开发后推向市场,形成房地产等领域独特的“重组资产—优质资产”业务模式。

通过地产不良基金的方式,房企可以发挥地产开发运营能力的优势,AMC可以发挥资源优势,该模式将不良资产处置开发的风险转嫁给了基金,而基金架构引入的外部LP投资人还可以减少房企和AMC的资金投入。并且,房企和AMC作为基金的管理人还可以获取一定的基金管理收益。

2. 资产配置需求导向,合作房企发展地产业务

早期,AMC设立旗下地产公司主要是为了处理旗下涉地产不良资产,其中以中国信达旗下信达地产和中国华融旗下的华融置业最具代表性,随着地产板块的发展壮大,战略目的发展变化。比如信达地产和华融置业都计划发展壮大自己,而母公司层面也考虑到资产配置的需求,为旗下地产公司提供有力的支持。

虽然拥有母公司的资金支持,但是作为小型房企,品牌和开发能力都不足,所以选择有品牌、有实力的开发商合作开发,则是降低未来风险的重要手段。主要方式包括:

联合拿地、联合开发

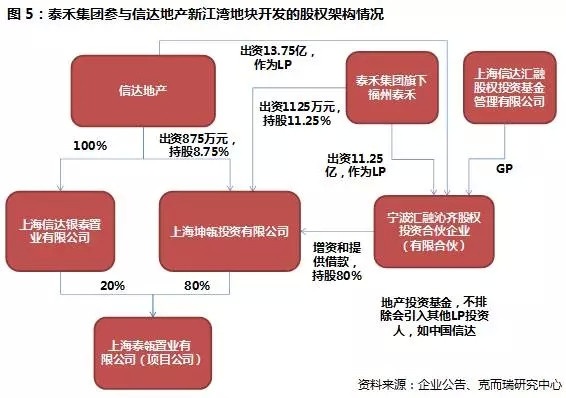

2016年1月6日,泰禾集团股份有限公司宣布,与信达地产股份有限公司及其下属子公司签署《新江湾项目合作开发协议》。泰禾集团合计投资11.3625亿元参与上海新江湾项目开发。按照合作股权架构,不考虑宁波汇融沁齐基金其他LP的情况下,泰禾集团合计持有项目约47%的权益。虽未达到控股,也不参与地产基金管理,但泰禾将负责对项目的操盘。

通过联合开发,信达地产与泰禾集团共担市场风险,共享开发收益,借由泰禾在品牌、产品(如“院子”系列)及开发上的能力,新江湾项目可打造为高端项目,有望实现产品溢价,实现“地王”解套。

而华融置业也与上实城开在地产项目探索上展开合作。2016年1月7日,上实城开与华融置业签署战略合作协议,根据协议,双方将发挥各自优势,与对方及对方控股子公司、分支机构开展房地产及更广阔领域的合作,并将就新项目探索,现有项目开发及资本市场协作等率先进行试点合作。

品牌代建与小股操盘

除了上述联合拿地联合开发之外,AMC旗下地产平台还可以选择品牌代建和寻求品牌房企小股操盘的方式进行合作。即房企作为服务商,为AMC旗下地产平台提供包括设计规划、建设管理、销售等的开发管理服务,房企收取一定的管理费用,而市场风险由AMC承担,项目收益也由AMC获得。

不过相比联合开发,有以下2点优势:

其一,规避项目开发的市场风险。地产行业利润在压缩,竞争激烈,去化难度不可小觑,尤其对于大部分地产不良资产项目,他们之所以成为不良资产,多是因为项目本身并非优良,再开发风险较大,品牌房企通过代建或小股操盘可规避风险。

其二,无需承担资金压力,增加盈利来源。通过代建,品牌房企无需承担开发所需资金压力,并可通过收取管理费增加盈利,有助于提高净资产收益率。

不过,代建的门槛也较高,要求房企有较高的产品能力,目前市场上以绿城、滨江、朗诗等为代表,要让AMC心甘情愿地为操盘能力“买单”,房企需要符合开发速度、产品品质、品牌溢价等方面的要求。

直接收购上市房企(略)

3. 优势互补,拓展多元金融业务合作(略)

总结:从资源配置需求与优势互补等方面综合来看,AMC与房企合作可谓“双赢”。但是需要注意的是,不是所有的地产不良资产都是优质的,企业在选择合作标的和合作方式的时候还是要谨慎。

相关知识

中国版华尔街秃鹫的地产生意

与王菲离婚后 李亚鹏的地产生意也失败了

AMC的地产生意:成立资管平台 与房企深度合作

解析卫浴渠道七大流通商 谁将成为未来中国版骊住?

专家:中国持续15年的地产繁荣期即将终结

中国版“两房”会产生吗?

评论:放开限购没效果 推出中国版“两房”是种选择

中国版“两房”启动 或可撬动10万亿“沉积资产”

中国版“两房”启动 或撬动10万亿元进入房贷渠道

中国版“两房”启动 将撬动10万亿“沉积资产”?