家居装修知识网

“营改增”之后二手房交易税费只降不升

昨天下午4点左右,国家税务总局网站公布了《关于全面推开营业税改征增值税试点的通知》,共包含了4个文件。至此,有关房地产行业“营改增”的制度规定终于尘埃落定,特别是个人买卖房屋“营改增”的猜测终于可以消停了。

整体来看,此次个人买卖房屋的增值税改革基本相当于营业税换了个说法而已,交税与之前并没有非常显著的变化,个人税费只降不升。

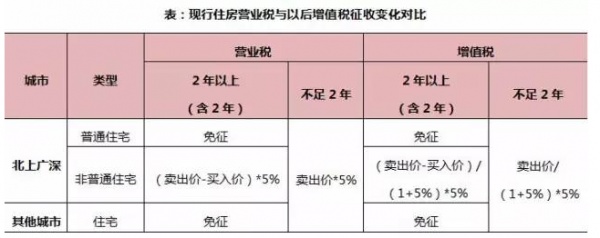

1、北上广深等一线城市再次被“特殊化”,个人住宅仍然区分“普通与非普通”,2年以上的非普通住宅仍需要按5%的征收率对差额部分征税,而其他城市2年以上的住宅则不分哪类一律不缴增值税。但总体对一线城市税负影响不大。

2、此次“营改增”之后,原来的个人所得税、城建税及附加、契税以及出售商业、办公的土地增值税等仍然维持不变。

3、除北上广深外的其他城市出售2年以上的住宅未来都将免征增值税,2年以内的税负相较之前变化不大,会略微下降4.8%。税率都是5%的情况下税负下降主要在于两个税种对于销售额的定义不同。举例来说:一套2年以内的200万元住宅,卖出时原来营业税为10万元,以后增值税为9.52万元,税负减少4800元。

需要特别指出的是,所有城市的商业、办公等营业用房税负无论是原来营业税还是以后的增值税,都是按卖出价与买入价的差额征收,区别也仅在于对销售额的定义导致税负下降4.8%。

4、增值税的免征规定也沿袭了营业税有关家庭财产分割的个人无偿转让不动产的规定。如离婚财产分割、无偿赠与配偶和近亲属、继承取得等。

总体来说,此次个人房屋交易的“营改增”体现了税负不增加的原则,但也让此前普遍的减税期待落空,行业去库存仍然要按照自身原来的逻辑继续进行。

附:《营业税改征增值税试点实施办法》有关个人交易房屋的规定

一、个人卖房增值税征收一般规定:

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

二、增值税征收特别规定:

(五)个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

三、增值税免征规定:

(三十六)涉及家庭财产分割的个人无偿转让不动产、土地使用权。

家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

相关知识

“营改增”之后二手房交易税费只降不升

“营改增”前赶紧买卖房?没这必要

营改增后二手房交易税只降不涨 稳中有降不用抢

“营改增”出台后 房价是涨是降你清楚了吗?

营改增来了:买房子要赶在5月1日前过户吗

营改增后 二手房交易实际税负略降

营改增后二手房交易税负下降 卖265万房子少缴8000多

营改增落地两月 广州二手房交易税费减负超千万

5月1日窗口临近 二手房交易营改增细则落地

营改增红利链条打通了多少?二手房整体税负下降