家居装修知识网

延续Q3趋势,优于Q3!海尔智家Q4业绩持续高增长

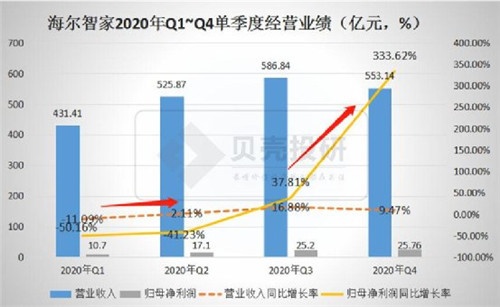

3月30日晚间,海尔智家发布了2020年年报,数据显示,海尔智家2020年实现收入2097亿元,同比增长4.46%;实现扣非归母净利64.58亿元,同比增长12.01%,业绩增长超预期,不得不说,海尔智家业绩表现令人意外的原因主要在于Q4季度。海尔智家Q4单季收入增长20%(扣除卡奥斯处置影响),净利润达到33.04亿元,归母净利润25.76亿元、扣非归母净利润23.65亿元,均创出历年同期新高。贝壳投研(ID:Beiketouyan)不禁在想,海尔智家Q4业绩强劲增长的背后到底有何看点?

01

海尔智家2020年业绩强势回暖

背后有望迎来“第二增张曲线”

2020年受疫情影响,消费者有效需求与消费信心不足,叠加疫情影响地产竣工、装修和房产交付,白电市场需求萎缩。根据《中国家电行业年度报告》的数据,2020年国内家电市场销售总额为7297亿(品类涉及彩电、白电、厨卫、小家电产品),相比2019年下降9.2%。在此背景下,海尔智家却展现出了超常的表现,三、四季度单季收入、利润均实现了大幅的增长。

贝壳投研(ID:Beiketouyan)认为海尔智家业绩延续高增长主要有三个原因。

1、海外布局全面收获,收入创历史新高

近几年,海尔智家持续拓展海外业务,2020年可谓海尔智家海外业务的重要转折点。外界对于海尔智家重金押注海外市场,不乏质疑声音,认为其投入太大,拉低了利润率。事实上,这的确也是海尔智家盈利能力从2015年开始逐年下降的重要原因,加之并购产生的刚性的成本尚在消化期,蚕食了公司的净利率。不过,随着海尔智家在各地区收入规模持续提升,逐渐成为全球主流市场的主流品牌,其资源投入速度相对减缓,盈利能力也在不断改善。2020年报显示,海尔智家海外市场实现收入超千亿元,经营利润增幅26.97%,全面赶超行业代工3-5%的平均水平,营收占据半壁江山的海外创牌业务已全面进入收获期。

2、海尔智家向高端市场持续发力,卡萨帝树立先发优势

没有蓝海、只有红海市场的中国家电业,这些年来一直深陷红海的泥潭中苦苦挣扎,价格战持续只是表象,深层次的问题是产品、营销、渠道、服务等核心要素的全面同质化。因此,在家电企业层出不穷搞形式创新的时候,海尔智家持续发力高端市场。

截至2020年,卡萨帝品牌在中国高端大家电市场中占据了领先地位,在高端冰箱、洗衣机、空调等品类的零售额份额排名第一。2017年至2020年间,卡萨帝分别实现营收41亿元、59亿元、76亿元、87亿元,年均复合增长率为28.5%。

高端产品作为行业的发展趋势之一,目前在国内家电市场渗透率仅2%左右,对比海外发达市场10%以上的高端品牌渗透率,仍有巨大想象空间。

3、海尔智家发布全球首个场景品牌,迎接智能家居发展新机遇

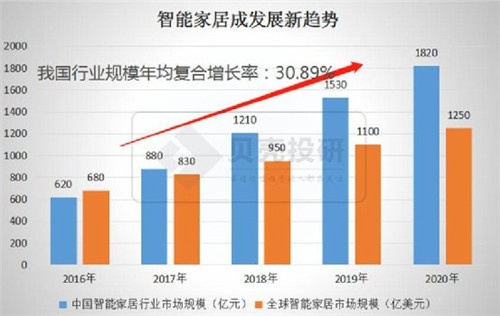

近几年,智能家居成为家电产业发展的新趋势,这是家电产业的消费升级之路,也是一种新商业、新平台。截至目前,我国已成为全球最大智能家居市场。海尔智家对于智能家居的布局比行业早了近10年,直到去年发布了全球首个场景品牌“三翼鸟”,建成了涵盖衣食住娱行方方面面服务的智慧家庭场景生态,为用户定义了“新居住”智慧生活。截至2020年底,海尔智家三翼鸟体验店已在国内落地1000余家,国外北美、俄罗斯等地累计建成近800家。与此同时,海尔智家APP平均日活已达120.6 万,同比增长546%。得益于三翼鸟品牌的加速落地,海尔智家场景方案销售取得了不俗的成绩。2020年公司成套产品销量同比增长41%;其中高端智慧成套销量同比增长 63.2%,均维持强增长趋势。

02

诟病已久的费用率持续下滑

为海尔智家盈利能力改善提供关键支撑

不得不说,海尔智家已然通过一系列创新寻找到了它的“第二增长曲线”,不再单纯依赖外延式并购获得增长。但事实上,海尔智家最令人担忧的问题是盈利能力方面,一直以来,海尔智家的三大费用率显著高于同行,成为阻碍企业发展的重要原因。高费用率的原因来自企业经营的方方面面,其中一个重要原因便是海尔智家与子公司海尔电器在未整合之前各自为营,分别有自己的管理团队,但却在业务方面存在大范围交叉,以至于两家公司有着较多的管理环节冗余,费用率高、运营效率低下。因此,整合完成之后,海尔智家将有望在研发、采购及销售方面进行改善,直接带来销售费用、管理费用率的改善。虽然2020年年报并不是二者并表的反映,但长期来看这种协同效应将逐渐得到体现。同时,二者业务整合将有利于拓展智能家居业务。另一方面,海尔智家2020年净利润大增的主要原因是公司经营层面得到了改善,在上半年疫情爆发的背景下,海尔智家经历了全面化的业务数字化转型。数字化平台的全面推行,提升了公司的销售效率,进而降低费用,这是提升公司净利率水平的关键举措。数据显示,2020年,海尔智家的销售费用和管理费用率合计下降0.98个百分点,其中下半年下降 2.8 个百分点,最终使海尔智家2020年净利率维持在四季度水平,为5.4%。

03

总结

总的来看,贝壳投研(ID:Beiketouyan)认为海尔智家2020年获得了突出的业绩表现,不仅向我们展现了企业内部增长的新亮点,包括海外业务、高端品牌及智慧家庭业务,而且还表现出优异的渠道销售能力及业务管理能力,这是海尔智家市场竞争力的反映,同时也是未来持续向上发展的动力。贝壳投研(ID:Beiketouyan)早在去年4月份便发布了海尔智家的一篇文章,关于海尔智家ROE与同行业的差距,不得不说,未来海尔智家在持续做大规模的同时突破盈利能力困境将是企业发展的关键。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识推荐

延续Q3趋势,优于Q3!海尔智家Q4业绩持续高增长

延续Q3势头!双11海尔智家又超预期!

曾被质疑“去海外喝汤”,如今Q3业绩爆发,而这只是海尔智家的开场!

Q2迎拐点,Q3利润逆势高增长!海尔智家发力场景品牌见效

海尔智家20多国进入TOP3,经营利润Q3增长58%

曾不被看好的海外创牌,如今Q3业绩逆势高增!海尔智家做对了什么?

海外创牌全面结果:海尔智家20多国进入TOP3 经营利润Q3增长58%

海尔智家Q3归母利润增长38%,增势强劲

海尔智家Q3:场景品牌三翼鸟驱动场景销量、生态收入实现高增长

海尔智家全球创牌迎来收获期 Q3海外利润增长58%