家居装修知识网

海尔智家的“K型复苏”

就在一年前的这个时候,摩根大通在名为《The shape of the recovery》(《复苏的形态》)的研究报告中,提出了著名的K型复苏理论。

这一理论认为,随着疫情影响充分暴露,经济整体进入衰退,但很快,部分经济活动实现了快速复苏——包括在线会议,家居建材,医疗设备,金融投资的需求,甚至远超疫情前同期;而另外一些经济活动,比如境外旅游和服务业等则在疫情中被完全抑制,迟迟不能恢复正常。

摩根大通的经济学家故而给出了K型复苏的定义:

经济整体呈现不均衡恢复,部分经济体迟迟未能复苏,而另外部分经济体则显著过热,双方差距由此拉开。对于那些迟迟不能恢复常态的业务,估值持续走低;而那些发生了巨大变化的业务,则享受更高的估值。

依循K型复苏模型,聚焦海尔智家(SH:600690)、美的集团(SZ:000333)

与格力电器(SZ:000651),其间冷暖展露无遗。

01

一季报里的“K型复苏”

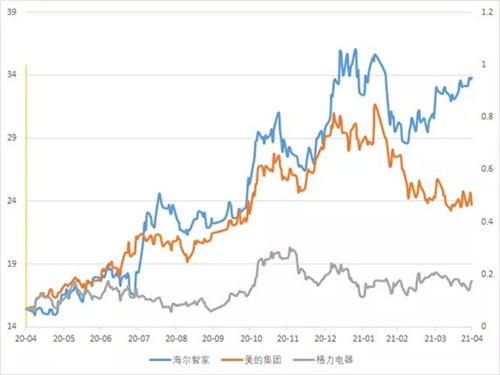

在过去一年的市场行情中,三巨头的具体走势出现了明显分化,处于领涨位置的,是率先走出疫情阴霾的海尔智家。

而海尔智家市值的良好表现背后,是机构投资者用脚投票的选择:

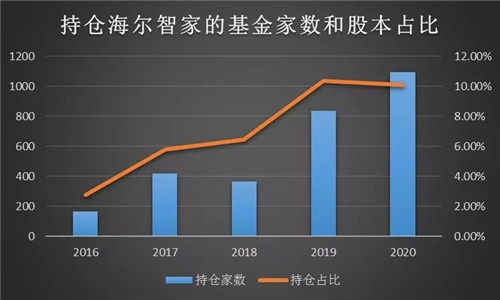

2021年一季报中,海尔智家的基金持仓股比已经高达10.41%,过去5年中,海尔智家的基金持仓占比连续上升,从3%升至10%;而看好海尔智家的基金家数也从163家升至1095家。越来越多的机构开始认同海尔智家过去5年中的变化。

连续5年持仓基金家数和股本占比上升 来源 Choice

能够在大体稳定的产业格局中做出这样的选择,市场是先知先觉的:对海外布局最为广泛且深入的海尔智家2021年度第一份季报,市场给出了更高的预期,也更加认可其长期投资价值。

撇开2020年的疫情影响,海尔智家在一季报中展现出了强势增长能力:一季度营业收入547.7亿元,剔除并表范围影响因素后,相较于2019Q1增长24.4%。这个超高增速让另外两家巨头相形见绌:一季度中,美的集团收入相较2019年增长10%,而格力电器一季度营收甚至比2019年同比下滑了18%。

盈利能力的对比则更为鲜明:海尔智家一季度实现扣非归母净利润28.2亿元,同比增长199.3%,相较于2019Q1增长49.6%。

要知道,这些都建立在一季度中大宗商品价格大幅提升、下游制造业利润率被大幅压缩的背景基础上。数据显示,海尔智家不仅从业绩上已经率先走出疫情影响,而且也将K型复苏演绎的较为充分,成功消化了大宗商品价格提升的不利因素。

02

市场看到了什么?

坦白说,今天这一结果来源于市场面向未来提前多年的预判。

在分析师和基金经理们的游戏规则中,在过去几年中,海尔智家早已发生了悄然变化,一些数字早就暗示了海尔智家展现的第二增长曲线逻辑:

首先,海尔智家在卡萨帝、空调身上的研发投入正在收到回报。

与另外两家研发投入接近达峰的巨头不同,海尔智家的研发投入还在迅速增加。

在2020年年报中,海尔智家的研发开支同比增长接近7.6%。

从三家研发投入看,海尔智家研发上的快速增长和绝对值的迅速提升,都是海尔智家能够支撑卡萨帝不断推陈出新的核心动能。

根据中怡康数据显示,2021年第4周,TOP10空调品牌共计上新18款新品,其中,海尔空调贡献新品8款,新品贡献率排名第一。与此同时,海尔空调率先开辟的健康空气赛道,也为行业转型价值战注入了活力。

一季报显示,海尔智家高端品牌卡萨帝实现收入增长80%,收入占比进一步提升,高端产品份额绝对引领市场,据中怡康数据显示,1.5万元以上冰箱份额达到43%;万元以上洗衣机份额78.1%;1.5万元以上空调份额达到22.3%,高端品牌长板价值持续释放。

其次,海尔智家的出海创牌战略也进入全面收获期。

由于市场渗透率的全面达峰,过去5年中,整个产业都在迅速内卷,对内不断价格战,对外则在走贴牌创汇的老路。与之形成鲜明对比的是,海尔智家铺陈了20多年的出海自主创牌战略正在进入全面收获期:

报告期内,海尔智家海外营收同比增长24.6%,高端产品营收增幅超40%。经历近10年运营之后,海尔智家在2020年第一次实现了海外和国内营收占比各半的格局。

一方面,海尔智家七大自主品牌全球协同,国内外高端品牌运营完成,高端品牌Café和GEProfile在美份额持续提升,美国市场整体营收增长达20%,澳新、日本等市场不断推新。

另一方面,公司深耕本土化营销,借助KOL、多平台短视频运营、云众播等方式拓展全球销售网络。报告期内公司全网粉丝同比增长20%至1200万,南亚市场线上业务快速增长,东南亚市场粉丝量呈指数级增长。

最后,海尔智家过去一年中完成了对传统家电产业的“破圈”。

在其他公司还停留在产销单套系列产品阶段的时候,海尔智家已经通过打造场景品牌“三翼鸟”,完成了从产品向场景的延伸,进而实现获客效率与价值的非线性跃迁。

报告期内,海尔智家APP日活同比增长584%,月活同比增长1484%;网器销量同比增长59%,网器绑定量同比增长151%。

同时,在生态品牌方面,海尔智家积极推进食联网、衣联网建设,如海尔食联网基于智能硬件平台与美食生态联盟资源,通过物联网技术、厨艺&菜品标准化、烹饪程序数字化,提供全流程健康饮食体验,春节期间推出“年夜饭”套餐,零售1.5万套、12万道菜品。

公平地说,海尔智家这份财报表现出的不仅仅是表面的利润和营收的提升,更重要的是海尔智家积累多年产生的变化,而海尔智家市值表现,正是市场对这些变化进行定价的体现。

03

结语:先行者的应有犒赏

先行者总是不被人理解:海尔智家20多年前出海创牌之时,追随者寥寥,而今,海尔智家在海外完成品牌、渠道、供应链等布局,海外利润率提升空间正在逐渐打开,这是市场给出高估值的核心逻辑。

在全球视角下的规模效应奠定之后,海尔智家15年前再次率行业之先,以卡萨帝为中军,全面推行产品与品牌高端化。其后,随着物联网技术的逐步成熟,面向全球消费者的场景品牌“三翼鸟”顺势而出,使海尔智家再度站上用户心智与产业势能制高点。三浪叠加之下,海尔智家完成了传统业务向智能生态的自我革新,这正是其未来增长逻辑的核心抓手。

也许,对于局外人来说,海尔智家今天的市值表现似乎是一个意外,但从疫情一年之后这份财报的表现来看,海尔智家的K型复苏的线索早已埋藏在多年前的努力之中。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识推荐

海尔智家的“K型复苏”

在日本:海尔智家新生活份额持续第一

海尔智家的“生态棋局”

海尔电视有多“懂”你?海尔智家APP直播场景来解答

疫情下海外沦陷?看看海尔智家的数据,产出令人意外

未来可期!海尔智家生态收入正在不断释放潜力

海尔智家,未来已来?已来!

海尔智家港股上市

看完不淡定了!海尔智家五一:多品类增幅超30%,居第一!

外界质疑的三点,海尔智家既给出答案,又给了可期的未来