家居装修知识网

北京商业地产新趋势:核心区增速放缓 “大七环”成新增长极

北京是中国首都,中国政治、文化、科教和国际交往中心。北京高速经济增长引发人口增长,与资源环境承载力之间的矛盾日益突出,导致城市运行的风险不断累积。京津冀一体化提速,人流、物流及产业发生转移,不但有利于缓解北京承载压力,“大七环概念”更是促进了商业地产新兴商圈发展,有利于北京郊区发展并生成新的增长极,促进整个商业地产市场健康发展。

商业物业增速放缓 非核心区域新兴商圈快速成长

根据北京当前商业物业存量分布情况,盈石集团研究中心将北京商圈划分为王府井、西单、东二环、中关村、燕莎、公主坟、三里屯、望京、崇文门—宣武门、CBD和亚奥十一个核心商圈。北京著名传统市级商圈西单商圈,以年轻人为主要客群,交通极为便利。燕莎商圈是北京较早的商务区及涉外商圈之一,毗邻使馆区,商圈内以燕莎友谊商城为核心并聚集诸多酒店、餐饮。随着人口向交通便利的非核心区域快速导入,通州、大兴等北京非中心区域的新兴商圈也正在成长中。

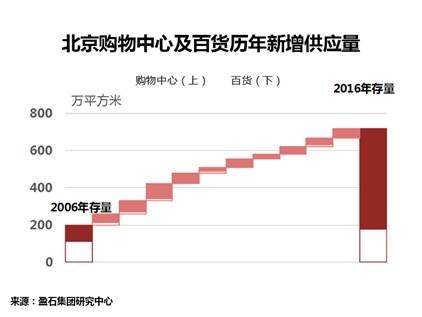

截止2014年上半年,北京核心商圈优质商业物业超过700万平方米。随着北京城区中心土地供应逐渐减少,核心商圈商业物业的增速也逐年放缓,2012至2013年优质商业物业数量仅保持了4.36%的个位数增长。从商圈分布上来看,北京以亚奥、望京、CBD商业存量最大,比重分别为15.4%、15.0%和13.0%。从业态类型来看,购物中心存量占总存量的58%;百货占总存量的24%。

依据商业物业原定入市计划,未来3年北京将有超310万平方米的新增项目入市,其中核心商圈将新增超138万平方米,占20大城市未来同期新增供应量的10%左右。非核心商圈未来三年商业物业将新增超过170万平方米,约占总新增供应量的55%,大北京区域发展的加速以及新兴商圈的逐步成型与发展促使新增商业物业向郊区发展趋势日益明显。

核心商圈依旧强势 未来三年写字楼新增供应占九成

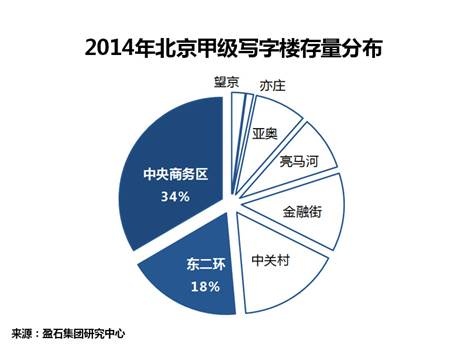

根据北京市写字楼市场特征,将其划分为中央商务区(CBD)、东二环、金融街、中关村、亮马河、望京六大核心商圈,外加亚奥、上地、总部基地、经济开发区、通州运河核心区和Z-Park软件园六大新兴商圈。CBD是北京甲级写字楼最密集、国际化程度最高的商务区域,金融机构和国有大型企业总部是金融街商圈的典型租户。望京商圈是形成最晚的核心商圈,入驻了多家国际国内知名电子、电器、汽车等制造企业,此外,新兴区域写字楼存量近年来也呈现上升趋势。

根据盈石集团研究中心写字楼评分系统,北京写字楼分为顶级、甲级和乙级三个级别。截至2014年上半年,北京写字楼市场顶级和甲级写字楼存量超过800万平方米,乙级写字楼存量超1700万平方米。其中,甲级写字楼有近740万平方米集聚在核心商圈,占北京市场整体存量90%以上。

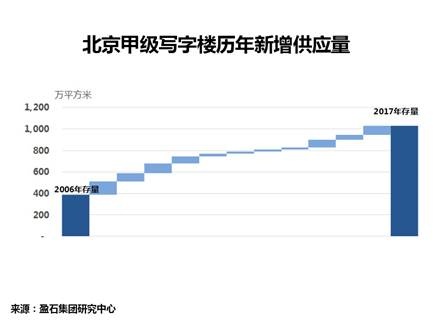

根据盈石集团研究中心的统计,预计2014年至2017年北京市将有超240万平方米的甲级和顶级写字楼新增供应量,并且主要集中在核心商圈,占整个市场的89%。

大北京区域发展加速 有望发展新的增长极

预计未来几年,随着北京轨道交通的高速发展和郊区基础设施配套不断加强,城市中心区人口将加快向郊区导入,有望在北京现有商圈的基础上继续发展新的增长极。另外,随着新兴商圈优质商务园区和工业园区建成,优质写字楼陆续完工,更多高端制作业和高新技术企业的入住将进一步提升商圈租户品质。

盈石(中国)

盈石中国是专注于中国商业地产的经营管理机构,旨在为中国商业地产市场提供高品质、专业化、全方位的商业资产增值服务。

盈石中国融合了香港司培思(SPACE)商业经营管理集团对中国商业地产市场10余年的运作经验及服务网络,以及盈石资产管理有限公司的创新商业零售地产形态的运营平台,通过深度整合内部资源, 全面提升商业地产各环节综合服务的能力,以专业合力筑就商业地产的里程碑,致力成为中国商业地产综合服务的引领者。更多详细请浏览:http://www.insiteasset.com

相关知识

北京商业地产新趋势:核心区增速放缓 “大七环”成新增长极

RET睿意德发布:2014年北京商业地产八大趋势

商业地产将偏重“大七环”

大七环廊坊读懂北京 廊坊孔雀城大公馆

RET睿意德:今年北京商业地产预计放量为去年两倍

2016年商业地产新关键词:大数据、社交、场景

北京商业地产市场供应放缓 “地标”PK战京西或成热点

RET睿意德:北京商业地产市场进入近郊、远郊区域活跃时代

北京商业类地块竞争激烈 核心区优质地块多开发缓慢

回归•新起点 商业地产新起航