家居装修知识网

2014房企年报数据大汇总

昨天我总结了《千亿企业的年报》。今天我把香港上市的重点企业以及A股的招保万金一共28家企业按去年销售额1000亿以上、300-800亿、150-300亿和150亿以下分成4个梯队做一下汇总。

1、收入和利润:千亿企业遥遥领先、第四梯队增收不增利

总 体来看,各梯队房企,营业收入增长率普遍高于利润的增长速度。这反映了当前房企利润空间缩窄;换句话说就是“做得多,赚得少”。另外还有一个现象很有意 思,越大的企业增速越快,强者恒强已成定律。6家千亿企业营业收入总和为6469亿元,同比增长22.3%,增速最快。8家第三梯队房企销售7.4%,增 速最低。核心净利润方面,千亿企业核心净利润总和814亿元,同比增长10.8%,仍是四大梯队中增速最高的。值得一提的是,4家第四梯队房企核心净利润 同比下滑7.8%,利润出现倒退。中小房企面临危局。

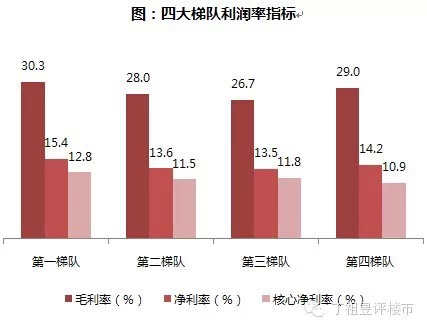

2、利润率:千亿企业各项最高,核心净利率第四梯队最低

尽 管近年来房企利润率持续下降,但千亿房企的毛利率、净利率和核心净利率依然是各梯队中最高的。这可能和我们的第一感觉不一样,但事实就是如此,也许在市场 波动的时候多项目反而能够分散风险。从数据上看,四大梯队企业的毛利率均同比下降,企业方面,万达商业、花样年和富力地产的毛利率最高,分别为 42.6%、38.4%和36%,而受到绿城收购项目物业减值现金拨备的影响,融创中国的毛利率最低,为17.3%;核心净利率方面,除第三梯队外,其他 梯队均出现下降,第四梯队下降最多,为2.88个百分点。其中,合景泰富和中海地产的核心净利率最高,达到26.3%和19.8%,而最低的是景瑞控股和 保利置业,均为4.2%。

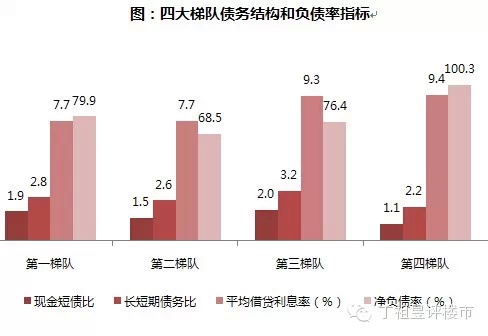

3、债务结构和净负债率:现金和负债结构指标合理,第四梯队净负债率最高。

短期偿债压力和债务结构方面,四个梯队手上现金都能完全覆盖短期有息负债,但第四梯队的比值最低,仅1.1;长短期债务比,四个梯队均在2以上,负债结构合理。同时,融资成本方面,第一和第二梯队显著低于第四梯队,第四梯队平均借贷利息率高达9.4%。

净负债率方面,一般来说,60%-80%是合理的负债水平,四个梯队中,千亿企业平均净负债率为79.9%,处于合理区间的上限,更重要的是,现金储备和债 务结构都非常合理,能够利用合理的杠杆撬动收益最大化。反观第四梯队,净负债率高达100.3%,而资金压力和债务结构都最不理想,财务风险最大。其实从 目前银行放贷状况也能印证这个情况,所有银行都愿意把贷款放给大公司,越大越好,越大越多,而且这些公司在债券市场等融资渠道上的资金成本也相对较低,在 市场波动情况下,大公司在这些方面的优势进一步放大。

4、转型:轻资产和社区O2O最热门,行业上下游寻找新机会

从 年报中的论述来看,“转型“是房企2014年的重要主题,也是2015年发展的主要目标,房企纷纷在传统的住宅开发销售外寻找新的盈利增长点。其中,轻资 产、小股操盘和合伙人成为了最热门的关键词;基于互联网思维的社区O2O平台,包括医疗、教育、文化、物业代管等增值服务,同样是十分火爆的概念,世茂、 绿城等都将其作为发展的一大重点。此外,大多房企都提出了将丰富产品类型,如保利、远洋、绿城等将进一步做强养老健康地产,绿地、万科、招商等则将在产业 和物流地产领域发展,万达等则将开拓文化旅游地产。房企还在行业的上游寻找新机会,如绿地将大力发展区域开发、地铁投资等“大基建”。金融和电商原本便与 房地产行业息息相关,万达、绿地等集团实力较强的房企均已成立相关板块,与主业联动发展。最后,恒大的转型是房企中的特例,将进入矿泉水、粮油、乳业、健 康四大产业,作为房地产业务的补充。

相关知识

2014房企年报数据大汇总

72房企年报勾勒行业分化 去库存压力仍严峻

广州楼市可售货量接近11万套 房企遭遇更大困境

“高周转”还是“空周转”?回款率或成房企新目标

15家房企年报预告亏损 万通地产首亏或超5.8亿元

人民币汇率下行 房企境外融资承压

过半上市房企年报净利润下滑 多元化转型成趋势

过半上市房企年报净利润下滑 8家亏损

产能过剩 房企将淡出大开发模式

新政首周成交量跌破预期 房企涨降大不同