家居装修知识网

一季度房企销售排行榜:高歌猛进 考验随后就来

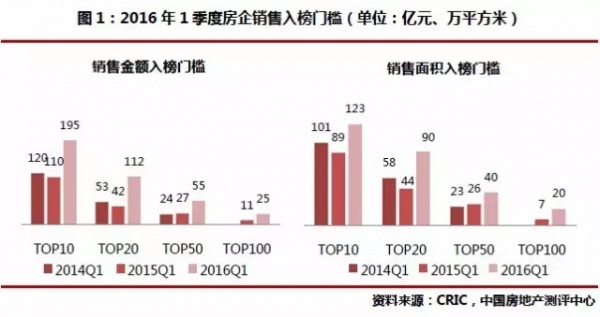

TOP100房企金额、面积门槛大幅提升。2016 年一季度,各梯队房企的金额和面积入榜门槛全面提升。金额方面,TOP100房企的入榜门槛为25亿元,同比增长132%;TOP10房企入榜门槛为 195亿元,同比增长77%;TOP20房企金额门槛同比增幅为165%,增幅尤为明显。面积方面,TOP10房企入榜门槛为123万平方米,同比增长 39%;TOP20房企同比增长了103%;TOP100房企入榜门槛则同比大涨184%。

TOP100房企集中度大幅上升,销售金额占比首次过半。2016年开年市场火爆,房企销售快速增长,行业集中度进一步上升,各梯队金额及面积集中度同比均出现大幅上升。同时,TOP100房企金额集中度增幅最大,增加了10.35个百分点。

金额方面,TOP10房企为23.39%,较去年增加3.57个百分点;TOP20房企集中度为31.03%,同比增加5.05个百分点;TOP50房企增加7.84个百分点至43.18%;TOP100房企则从43.06%上升至53.46%,大幅增加了10.35个百分点。

面积方面,TOP100企业集中度提升力度同样最为明显,增加了6.43个百分点;TOP10、TOP20、TOP50房企均有较明显的增幅,分别增加2.75个百分点、4个百分点和4.87个百分点。

受益重点城市布局,均价上升明显。均价方面,2016年一季度百强房企的销售均价为11894元/平方米,比2015年的10699元/平方米,有11.2%的增长。销售均价排名前十房企 中,主要是在重点城市布局较多的房企,包括全国化重点城市布局的仁恒、金茂、华侨城、泰禾;以及项目较少,但主要位于个别核心城市的房企,如布局深圳的信 义地产、鸿荣源和卓越。

总结来看,从2016年一季度的销售排行榜中可以发现一些特征:

1、一反常态。本来一季度是传统淡季,但今年一反常态,TOP10房企总销售额同比增加了82.3%,而TOP50房企的总销售更是同比增加近90%,从环比来看,相比2015年四季度也仅有25%左右的下跌。

部分企业上升明显,比如鸿荣源受益深圳市场的火爆,一季度销售额71.3亿元,排名从2015年全年的71位蹿升到了2016年一季度的34位。

上榜企业中,销售金额100亿元至200亿元区间的房企从2015年一季度的7家增加了14家,销售额200亿元以上的房企从2015年一季度的4家增加到了8家。

2、强者恒强。万科、恒大还是一马当先,碧桂园异军突起,金额同比增长162%,保利中海继续保持,万达则相对落后。特别是在今年市场相对较好的情况下,强者恒强的态势没有改变,千亿房企在市场越好的情况下表现越出色。

而第二梯队紧随其后,特别是在热点城市布局较多的融创、金地、绿城、龙湖、富力等房企,在北京、上海、杭州等核心城市的重点布局和推货,使其维持了较为稳定的位置,世茂有所掉队,可能与一季度推货有所关系。

3、波动不小。排名20位到50位波动更大,闽系房企中旭辉销售额排名靠前,表现比较出色,在闽系房企竞赛中拔得头筹,充分体现了在竞争长跑中,厚积薄发的重要性。

100亿是个分界线,一个项目开不出来就影响很大,比如部分重点布局在北京、上海、深圳的房企,一季度因城市需要调控房价导致预售证审批滞后影响了供货,使得排名有所下滑。

未来,由于上海、深圳等核心城市政策收紧,以及可能扩展到其他热点城市的预期,将一定程度影响这些城市的信心和需求,在这些城市布局的房企将受到一些影响,因此二三季度压力还是存在的,不过,在北上深周边(如深圳周边的惠州)布局的房企可能受益良多。

总体而言,2016年的销售只开了个头,虽然这个头开得非常漂亮,但真正的考验远未到来,压力巨大的二、三、四季度还等着每家房企,“笑到最后才是笑得最好”。

附:2016年一季度房企销售排行榜TOP100

相关知识

一季度房企销售排行榜:高歌猛进 考验随后就来

2014长沙房企销售排行榜出炉 恒大地产居首

前三季销售排行榜:多数房企完成全年业绩无忧

一季度房企销售比拼:恒大万科争榜首

一季度房企销售大幅下滑 楼市供需格局悄然生变

一季度房企面面观:缺钱缺买家缺成交量

一季度房企面面观:缺钱缺买家还缺成交量

中小房企生存调查:高息借贷8亿后跑路失联

楼市半年考|31家房企销售1131亿 九成房企下半年业绩承压

楼市回暖:房企一季度销售额增幅均在60%以上